Perspectives de Fidelity – Faire fi du bruit concernant la volatilité des marchés

D’où vient la volatilité des marchés?

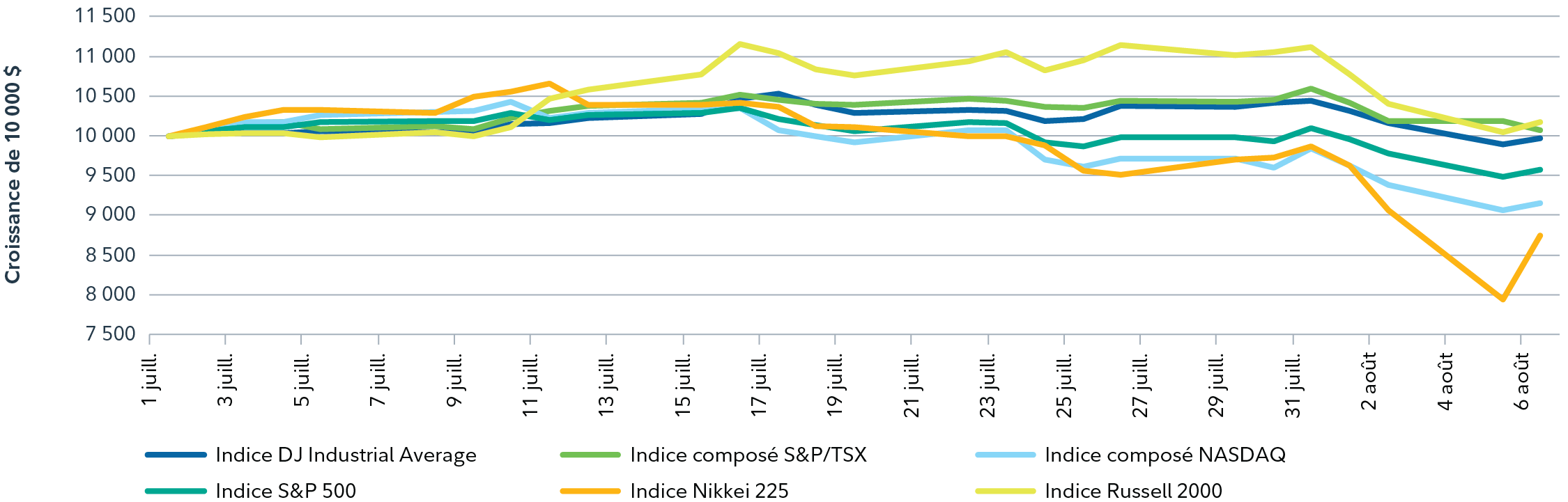

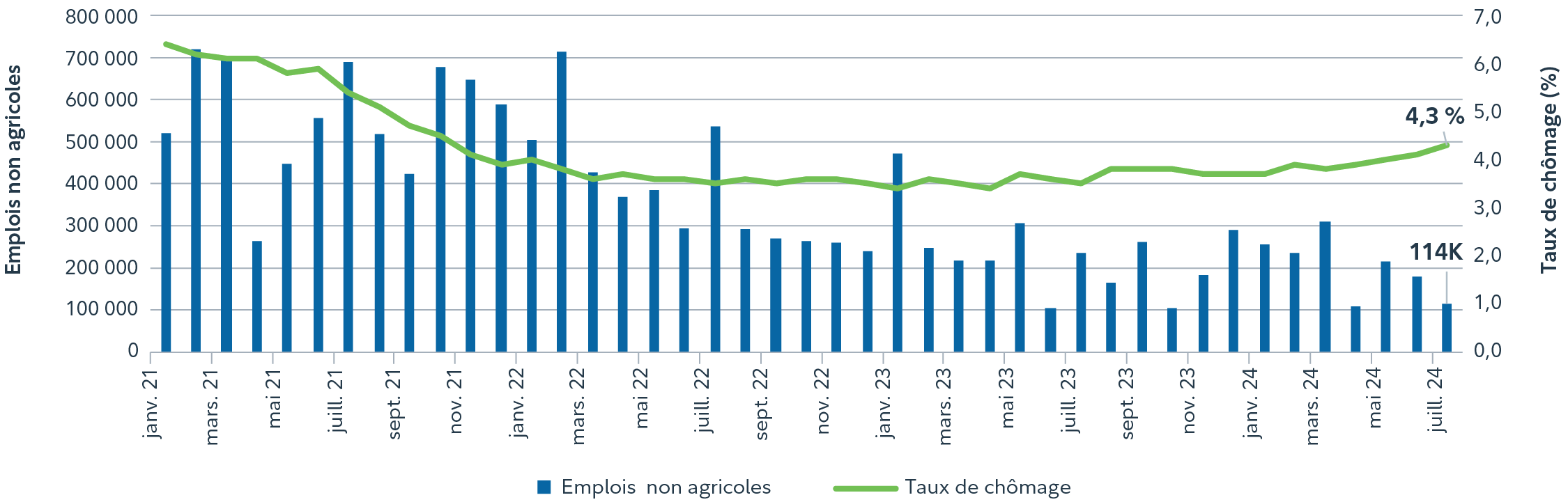

La volatilité récemment observée sur les marchés s’est accentuée après la publication de données économiques en baisse aux États-Unis, notamment le rapport sur le nombre d’emplois non agricoles du 2 août. La participation au marché s’est élargie en juillet, les investisseurs ayant délaissé les sociétés américaines à grande capitalisation (indice S&P 500) au profit des sociétés américaines à petite capitalisation (indice Russell 2000). L’écart s’est toutefois rétréci tandis que la volatilité s’amplifiait, ce qui a de façon générale amoindri l’appétit pour le risque.

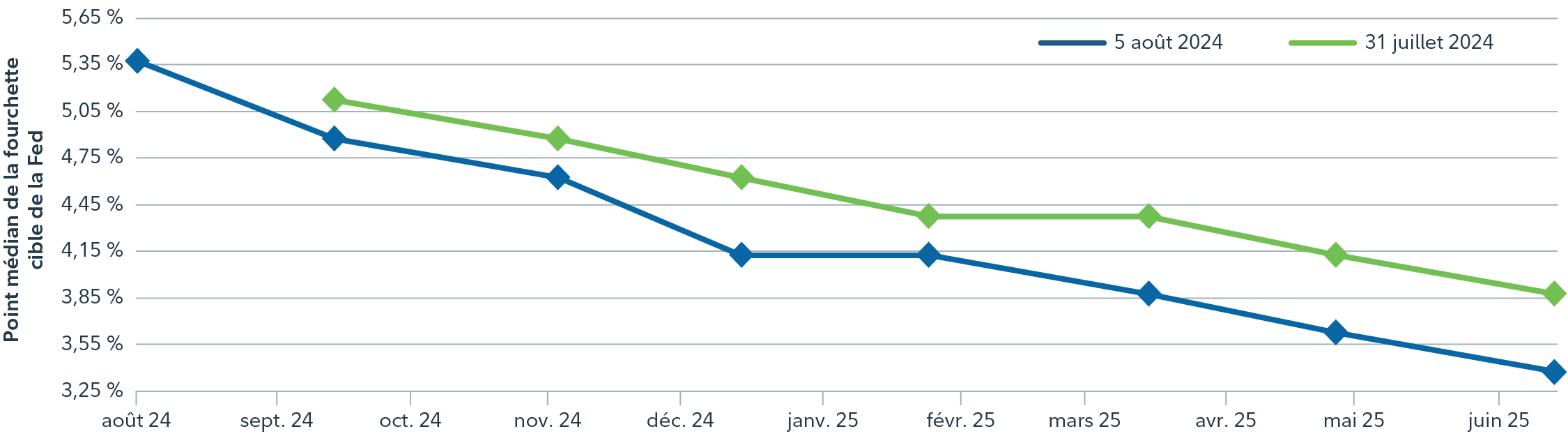

Le repli des données américaines a accentué les craintes de récession potentielle, tout en renforçant nettement la probabilité de baisse des taux. Les marchés tablent à présent sur une réduction de 50 points de base (p.b.) en septembre, au lieu des 25 p.b. attendus plus tôt (au moment d’écrire ces lignes). Les conjectures se sont multipliées quant à de possibles baisses d’urgence en réaction au fort repli des actions.

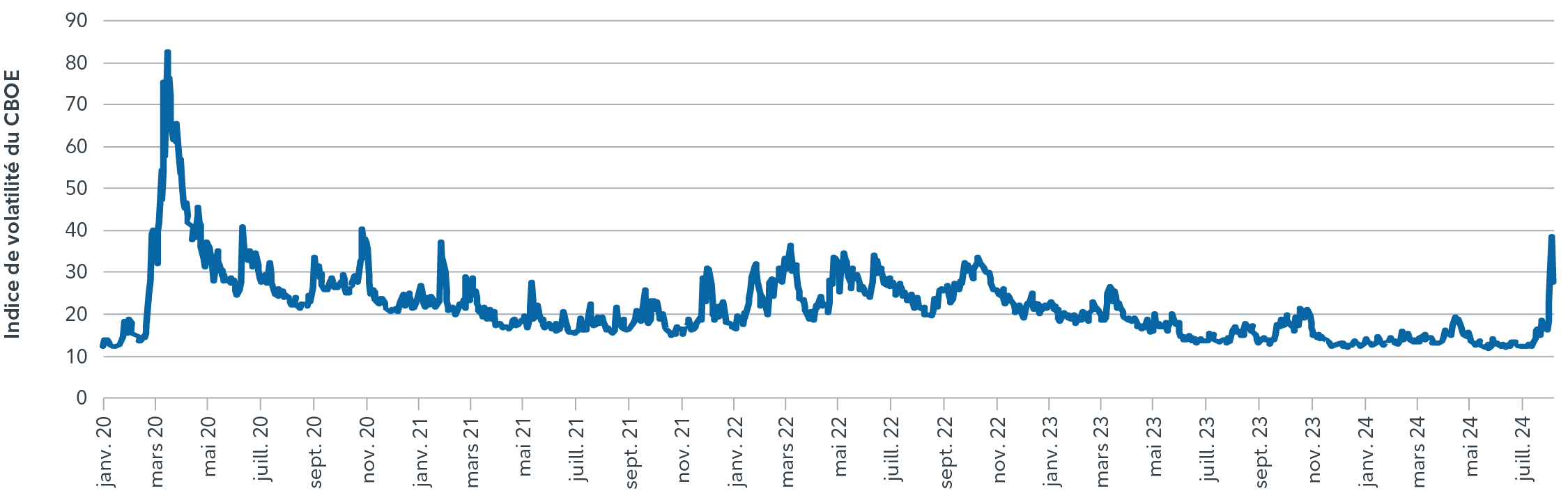

Ces turbulences ont fait suite à la décision agressive de la Banque du Japon de relever ses taux de 25 p.b., ce qui contrastait fortement avec les positions accommodantes affichées ailleurs sur la planète. L’écart de taux d’intérêt entre les États-Unis et le Japon s’est en conséquence sensiblement rétréci, avec pour effet de faire reculer le dollar américain par rapport au yen. Cela a déclenché une sortie rapide des opérations de portage à fort effet de levier, les investisseurs ayant liquidé des actifs à haut rendement pour racheter des yens. Si l’on s’attendait à un certain degré de liquidation des portages à la suite des commentaires conciliants récemment formulés par la Réserve fédérale américaine (la Fed), la rapidité du phénomène dans les jours ayant précédé le 5 août a sans aucun doute pris les marchés par surprise, ce qui a poussé la volatilité à des niveaux que l’on n’avait plus observés depuis le repli causé par la pandémie en 2020 (voir le tableau 2).

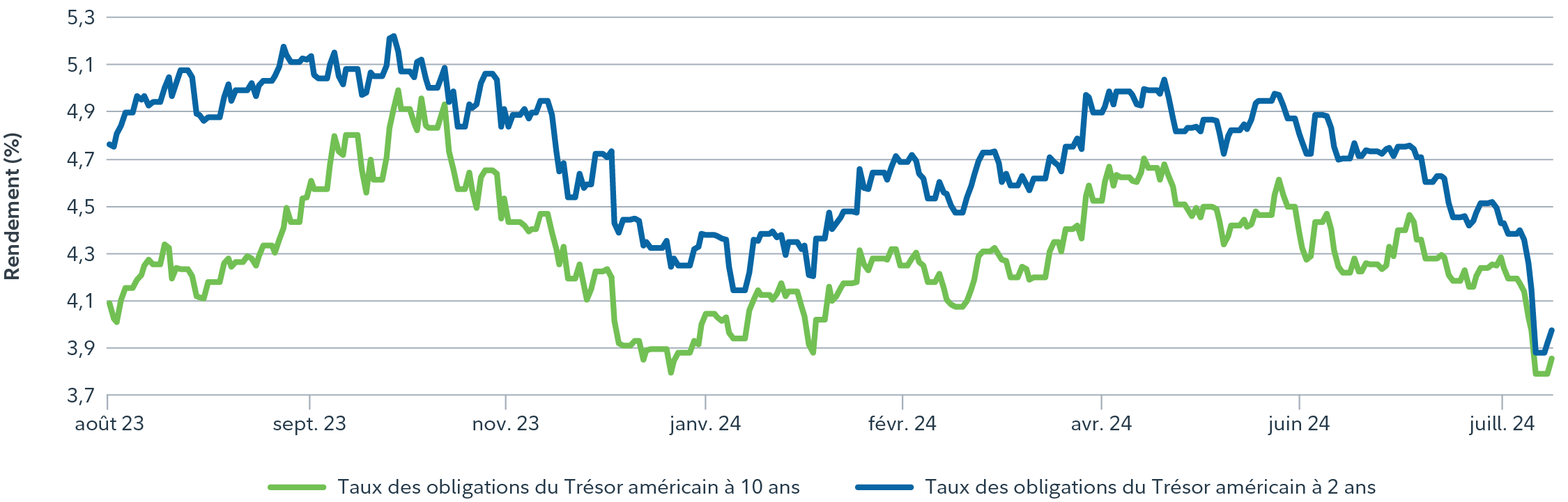

La faiblesse de l’emploi aux États-Unis et la débâcle des marchés qui a suivi s’expliquent très bien. Les marchés ont réagi vivement à la publication récente de données permettant de penser que le marché de l’emploi n’était pas au bout de ses peines. Le début du mois d’août a été marqué par une certaine volatilité des actions mondiales, tandis que les taux de rendement effectifs des effets du Trésor américain chutaient.

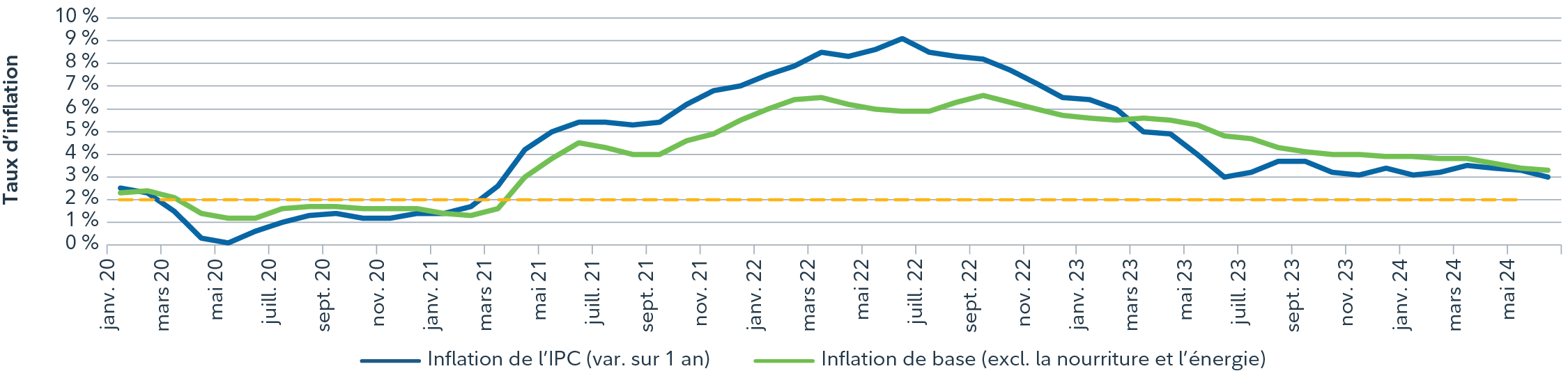

Ces variations de prix traduisent la peur croissante de voir les chiffres concernant l’emploi annoncer une récession imminente aux États-Unis. La hausse du chômage en juillet peut largement s’expliquer par l’offre de main-d’œuvre, qui se reflète dans l’augmentation du taux de participation (nombre de personnes en âge de travailler occupant ou recherchant un emploi). De plus, le rapport faisait état d’un nombre important de mises à pied temporaires, ce qui pourrait fort bien s’inverser dans les prochains mois. Le ratio emploi/population reste dès lors stable, notamment chez les travailleurs du principal groupe d’âge. Malgré tout, les marchés s’inquiètent, surtout après le ralentissement du rythme de croissance de l’économie et un allègement général des pressions à la hausse sur les prix.

Quelle sera la réaction de la Fed?

La volatilité n’est pas nécessairement un signe annonciateur de récession. Jusqu’à la semaine du 2 août, les marchés s’attendaient à voir la Fed réduire ses taux d’intérêt de 25 p.b. en septembre, puis en décembre. L’intensité des risques qui émanent à présent des marchés financiers pourrait justifier une réponse forte de la banque centrale. Autrement dit, des baisses de taux plus fréquentes et de plus grande ampleur (jusqu’à 50 p.b.) ne sont pas à exclure si les conditions financières continuent de se resserrer. La Fed pourrait publier un communiqué officiel pour faire taire les craintes des marchés dans l’immédiat, en expliquant qu’elle suit de près l’évolution de la situation et se tient prête à agir sans délai au cas où l’agitation des marchés commencerait à peser sur la liquidité et les perspectives en matière de politique monétaire.

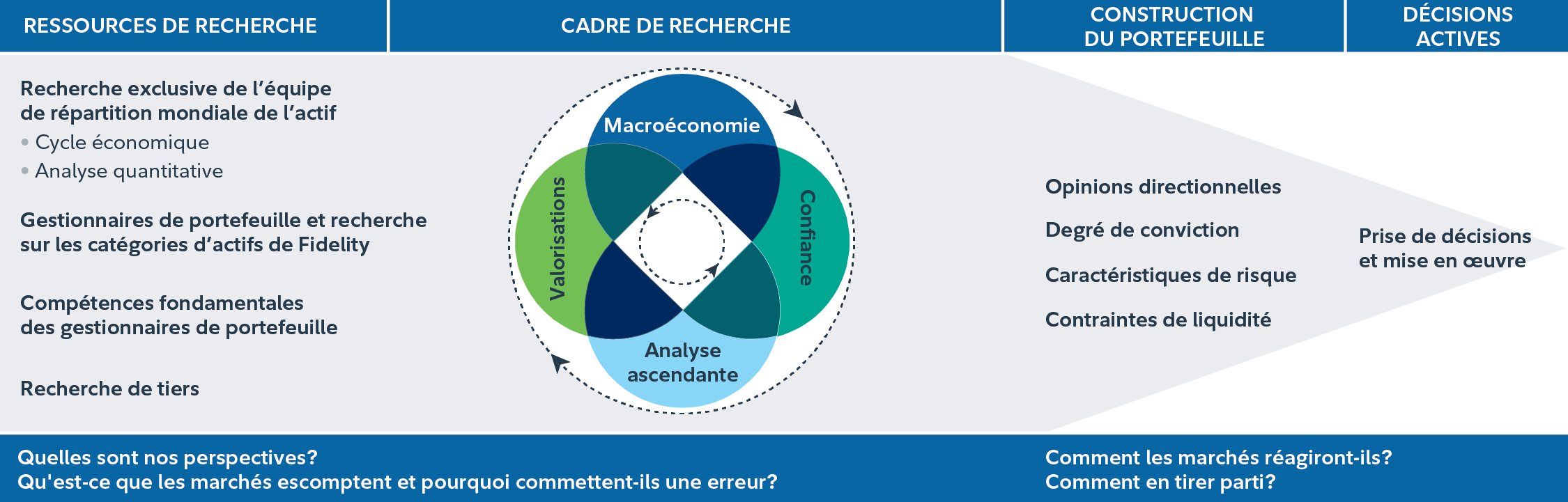

Points de vue de différents gestionnaires de portefeuille et experts de Fidelity concernant la récente volatilité

| David Wolf et David Tulk |

|---|

Les gestionnaires de portefeuille David Wolf et David Tulk relèvent que la récente volatilité des marchés a probablement été exacerbée par le large engouement du marché pour le secteur des technologies de l’information, par le dénouement rapide des positions de change ayant suivi un affaiblissement attendu du yen japonais et par une liquidité saisonnière limitée. Malgré une bonne couverture, ces événements ont inquiété les marchés. De tels événements rappellent l’importance de continuer de mettre l’accent sur le cadre de placement fondé sur la recherche à quatre piliers des gestionnaires. L’un des piliers de ce cadre méthodique est la confiance, ce qui signifie en pratique qu’il faut tirer parti des craintes du marché plutôt que d’y céder. Les gestionnaires des fonds sous-jacents que David Wolf et David Tulk préfèrent comme composantes de base font la même chose : ils cherchent à saisir des occasions lorsque la confiance dans les titres de leurs fonds est au plus bas. David Wolf et David Tulk ne sont pas convaincus que le risque de récession se soit fortement accentué aux États-Unis la semaine dernière. Dans sa toute dernière déclaration, la Fed convenait qu’un ralentissement se faisait sentir dans le marché de l’emploi et affichait une confiance accrue dans le fait que l’inflation se dirigeait fermement vers les 2,0 %. Le choix de la Fed d’insister non seulement sur les progrès réalisés face à l’inflation, mais aussi sur le ralentissement du marché du travail suggère qu’un début de normalisation du taux directeur pourrait avoir lieu dans un proche avenir, ce qui assouplirait légèrement les conditions financières à l’approche de la fin de l’année et de 2025. |

Plus généralement, les gestionnaires mettent l’accent sur la diversification dans la structure de leur portefeuille, de sorte que ceux-ci puissent résister à ces types de chocs à moyen terme. Les derniers événements survenus sur le marché soulignent à quel point le cadre fondé sur la recherche est essentiel pour atteindre cet objectif.

| Adam Kramer |

|---|

Pendant que les investisseurs doivent composer avec une conjoncture économique et politique imprévisible, le gestionnaire de portefeuille Adam Kramer se montre patient et cherche à tirer profit des erreurs de valorisation des catégories d’actifs de façon opportuniste. Au cours d’une année marquée par une élection américaine aux implications considérables et un contexte économique mondial rempli d’incertitudes, la meilleure attitude, selon M. Kramer, est d’éviter de parier lourdement sur des catégories d’actifs données, en attendant d’y voir plus clair. Pour mener à bien sa stratégie souple axée sur le revenu, M. Kramer recherche des occasions de revenu et de valeur intéressantes parmi un large éventail de catégories d’actifs s’étendant des obligations de qualité aux actions à dividendes lorsque des erreurs temporaires de valorisation poussent les investisseurs à réagir exagérément à la peur ou à l’incertitude. M. Kramer est toujours conscient de la phase du cycle où nous en sommes et recherche des catégories d’actifs dont le cours est influencé par un excès de mauvaises nouvelles. Il est d’avis que le processus de placement a un aspect reproductible, car les catégories d’actifs axées sur le revenu tendent à dégager des rendements variables et à se succéder chaque année au sommet et au bas du classement, comme l’illustre le tableau 8. |

Cette rotation des catégories d’actifs dominantes a lieu car les marchés prennent en compte les risques liés au crédit, aux bénéfices et aux taux d’intérêt bien avant qu’ils ne se concrétisent. M. Kramer remarque ainsi que, chaque année, indépendamment de la conjoncture, il se présente toujours une occasion de rechercher de la valeur, du revenu et des amortisseurs de volatilité naturels; c’est là une caractéristique qui permet à son processus de placement de se distinguer des autres. Dans un contexte par nature volatil, le gestionnaire reste fidèle à son processus de placement, dans lequel il a confiance, tout en attendant que les marchés prennent en compte les risques – à tort ou à raison –, puis investit en conséquence.

| Michael Plage et Jeff Moore |

|---|

Les gestionnaires de portefeuille de titres à revenu fixe Michael Plage et Jeff Moore observent que des fissures commencent à apparaître dans le marché de l’emploi américain et que la Fed commence à en prendre acte. Le rapport sur le nombre d’emplois non agricoles de juillet, qui fait état d’une faiblesse de la demande de main-d’œuvre, de l’étroitesse des secteurs d’embauche, du ralentissement de la croissance des revenus du travail et d’un taux de chômage en hausse, n’a guère été reluisant dans l’ensemble. Bien qu’il existe des raisons de croire que la faiblesse qui ressort du rapport puisse être exagérée, le discours semble s’éloigner des avantages d’une baisse du taux d’inflation pour s’orienter vers la crainte d’une détérioration du marché de l’emploi et d’un ralentissement de l’économie. Les deux scénarios amèneraient la Fed à réduire son taux cible. D’ailleurs, les participants du marché intègrent à présent pleinement la probabilité d’une baisse des taux en septembre. Il y a toutefois un monde pour la Fed entre une baisse de taux à titre de « rajustement de milieu de cycle » moins restrictif et l’adoption d’une politique accommodante pour stimuler l’économie lorsqu’elle détecte une faiblesse. Nous comprendrons dans les prochains mois si la Fed est à la traîne, mais comme son président, Jerome Powell, l’a fait savoir à plusieurs occasions, la banque centrale sait comment réduire ses taux très vite si elle le juge nécessaire et dispose des outils pour ce faire – et la probabilité qu’elle le fasse commence à augmenter sur les marchés. Les deux gestionnaires font aussi remarquer que la campagne présidentielle américaine est sur le point de s’intensifier. Si le fait de structurer ses portefeuilles en fonction d’un résultat politique donné n’est généralement pas une stratégie gagnante, tirer parti de la volatilité des marchés engendrée par l’actualité politique peut en être une. Pour les deux gestionnaires, la meilleure façon de traverser ces périodes de forte incertitude est de se fier à leur processus multidisciplinaire éprouvé en cinq étapes et de faire confiance à leur solide équipe de collègues chevronnés, qui connaissent bien leur travail et ont effectué des placements de façon opportune, calme et rentable pendant de nombreux cycles. |

| Will Danoff |

|---|

Le gestionnaire de portefeuille Will Danoff se dit d’avis que la récente volatilité des marchés offre une occasion de capitaliser sur ses convictions à long terme, plutôt que de réagir par un changement de stratégie, car il estime que le repli repose plus sur des facteurs techniques que sur des facteurs fondamentaux. L’économie demeure robuste et les sociétés dominant leur marché qu’il surpondère dans son portefeuille par rapport à l’indice de référence continuent d’afficher des paramètres fondamentaux solides. Le marché, qui se négocie à un multiple de 17,8 fois les bénéfices de l’an prochain, est relativement peu cher à son avis, notamment si l’on tient compte de la baisse des taux d’intérêt et de l’inflation. La valorisation des principaux titres du portefeuille est à présent plus attrayante et a tenu relativement bon dans un contexte de fort recul des principaux indices du marché. La stratégie de M. Danoff privilégie les sociétés technologiques à grande capitalisation, en raison de la croissance supérieure de leurs bénéfices et de leur importante capacité de génération de trésorerie. Au lieu de restructurer son portefeuille de façon défensive, M. Danoff s’efforce d’exploiter la volatilité pour renforcer ses positions à long terme dans des entreprises dominant leur marché. Il considère les turbulences actuelles comme une correction à court terme d’un marché qui demeure haussier à long terme. Même s’il n’est pas exclu que les facteurs saisonniers et les incertitudes liées à l’élection et aux taux d’intérêt accentuent encore l’agitation, le marché reste globalement robuste, dans un contexte où les bénéfices des entreprises s’améliorent. Le rendement du portefeuille a été vigoureux tout au long de l’année et a relativement bien résisté aux incertitudes ayant récemment plané sur les marchés. |

| Mark Schmehl |

|---|

Le gestionnaire de portefeuille Mark Schmehl relève que la hausse de la volatilité sur les marchés a été accentuée par la confluence de prévisions changeantes quant à la croissance économique aux États-Unis, aux taux d’intérêt et aux bénéfices des sociétés technologiques à très grande capitalisation, ce qui a été exacerbé par les liquidations dans un secteur surchargé. Malgré la faiblesse relative des dernières données économiques aux États-Unis et le relâchement général de la pression à la hausse sur les prix, la Fed n’a toujours pas commencé à réduire son taux directeur comme d’autres banques centrales de la planète l’ont déjà fait. Dans ce contexte, M. Schmehl insiste sur la nécessité d’évaluer soigneusement les risques et les positions; il estime qu’il est crucial de comprendre les paramètres fondamentaux des sociétés pour s’assurer qu’elles réalisent de solides bénéfices et de passer au crible chaque position du portefeuille. Dans le secteur technologique en particulier, M. Schmehl se montre sélectif et privilégie les sociétés qui bénéficient de facteurs durables favorisant leur croissance à long terme. M. Schmehl considère que la capacité d’adaptation est essentielle pour gérer des portefeuilles pendant les périodes de volatilité qui surviennent naturellement sur les marchés des actions. Les stratégies de placement de M. Schmehl sont conçues pour être souples et rechercher des occasions aux deux extrémités du marché. Ces dernières années, les portefeuilles de ce gestionnaire ont affiché un parti pris pour l’extrémité de droite, étant donné la présence d’occasions dans ce segment; il y a toutefois eu des périodes passées où M. Schmehl privilégiait davantage l’extrémité de gauche. Cette souplesse s’est avérée cruciale pour le succès des portefeuilles au fil des ans. Par exemple, M. Schmehl a déniché de bonnes occasions dans divers secteurs, comme ceux des engrais (2007) ou des banques régionales (2009–2010). Comme les marchés peuvent rapidement changer de cap, il veut être prêt à acheter les actions qu’il affectionne lorsque des occasions se présenteront. En conséquence, M. Schmehl garde l’esprit ouvert et n’hésitera pas à modifier le positionnement de ses portefeuilles si les conditions du marché changent. |

| Daniel Dupont |

|---|

Le regard du gestionnaire de portefeuille Daniel Dupont sur la récente volatilité des marchés reflète une approche stratégique axée sur la protection contre les baisses et l’exploitation d’occasions découlant de la dislocation de marchés. Selon lui, la volatilité récente était une correction bénéfique face à des degrés élevés de complaisance dans les opérations axées sur le momentum et l’arbitrage. Cette poussée de volatilité à court terme a permis une exploitation sélective de dislocations observées parmi les occasions qui s’offrent à ses fonds. En ce qui concerne la structure de ses portefeuilles, M. Dupont maintient un positionnement défensif en recherchant des occasions dans des créneaux à faible valorisation des marchés mondiaux, de même qu’au Canada. Sa stratégie implique de rester attentif aux conditions de marché et à apporter les ajustements nécessaires pour conserver une position défensive, en se concentrant sur les objectifs à long terme tout en gérant les risques à court terme. Grâce à cette approche méthodique, il espère que le portefeuille résistera aux incertitudes des marchés et restera en phase avec l’objectif d’améliorer les rendements ajustés au risque au fil du temps. |

| Steve Dufour |

|---|

Steve Dufour, gestionnaire de portefeuille du Fonds Fidelity Actions américaines – Ciblé, estime que la volatilité à court terme, même si elle présente des difficultés, offre une occasion incomparable d’élaguer les positions peu performantes et d’améliorer les avoirs à long terme du Fonds. Alors que le marché s’élargit et que les zones de croissance des bénéfices évoluent, le Fonds cherche à tirer profit de l’incertitude et à se positionner en vue de gains futurs. L’économie demeure robuste, et le Fonds met l’accent sur des sociétés qui enregistrent une forte croissance relative de leurs bénéfices et affichent des paramètres fondamentaux supérieurs à la moyenne. Plutôt que de restructurer le Fonds de façon défensive, M. Dufour cherche à tirer profit de la volatilité pour augmenter ses positions à long terme dans des entreprises affichant une croissance des bénéfices sans égale. L’incertitude fait souvent ressortir les sociétés les plus robustes, qui parviennent à tirer leur épingle du jeu en période de repli général du marché grâce à leurs solides paramètres fondamentaux. |

| Darren Lekkerkerker |

|---|

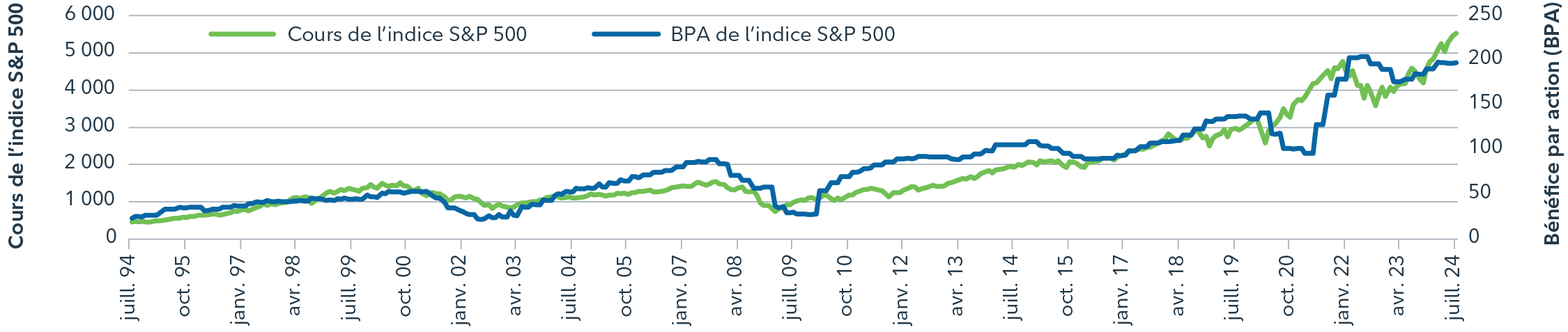

Le gestionnaire de portefeuille Darren Lekkerkerker souligne que la volatilité à court terme des marchés est un aspect indissociable des placements en actions et qu’à long terme, les marchés boursiers ont toujours globalement suivi les bénéfices, comme le montre le tableau 9. Il fait aussi remarquer qu’il est particulièrement difficile d’essayer de prévoir les fluctuations du marché et qu’il préfère se concentrer sur des sociétés de qualité supérieure susceptibles de bien résister en période d’incertitude des marchés et de prendre ultimement beaucoup de valeur. M. Lekkerkerker estime que les sociétés de qualité supérieure qui composent son portefeuille sont bien placées pour faire croître leurs bénéfices à long terme, car elles tendent dans l’ensemble à bénéficier d’une demande stable, d’un pouvoir de fixation des prix, de marges résilientes et d’un bilan solide. En conséquence, et tout en surveillant le contexte macroéconomique, il continue de se concentrer sur des idées fondées sur un examen ascendant des paramètres fondamentaux. |

Plus précisément, M. Lekkerkerker cherche des idées de placement dans le secteur des produits industriels, notamment dans le domaine aérospatial, qui, selon lui, devrait bénéficier de facteurs cycliques et durables : avec la reprise et la croissance des économies dans le monde, la demande de voyages aériens devrait normalement augmenter, ce qui devrait stimuler la demande de nouveaux appareils, alors que la production est actuellement limitée par des carnets de commandes bien remplis. En ce qui concerne les facteurs durables, la croissance économique mondiale et l’urbanisation devraient également soutenir la demande de voyages aériens à long terme. En effet, un nombre croissant de personnes accèdent à la classe moyenne et peuvent se permettre de prendre l’avion, ce qui devrait entraîner une hausse régulière des volumes de passagers. Pour M. Lekkerkerker, la conjugaison de ces facteurs devrait favoriser une croissance soutenue des bénéfices dans ce secteur.

Au chapitre des marchandises, M. Lekkerkerker observe qu’au premier semestre de 2024, le secteur des ressources a reflété une interaction complexe entre l’offre, la demande et les facteurs macroéconomiques. Le gestionnaire de portefeuille continue de privilégier le cuivre, l’offre restant extrêmement limitée pour cette ressource à cycle long dont la production de volumes importants exige des années. Il considère par ailleurs que la transition vers les énergies renouvelables, dont le rythme continue d’augmenter, nécessitera beaucoup de cuivre à l’avenir. En ce qui concerne le secteur de l’énergie, M. Lekkerkerker estime que l’uranium est un domaine prometteur, en raison de son rôle dans la production d’électricité nucléaire, qui connaît un regain d’intérêt comme source viable d’énergie propre. Il souligne que l’électricité nucléaire est une source d’énergie plus constante que d’autres sources d’énergie propre et que la production d’uranium dans le monde est insuffisante, ce qui crée un rapport entre l’offre et la demande favorable pour cette ressource à moyen et à long terme.

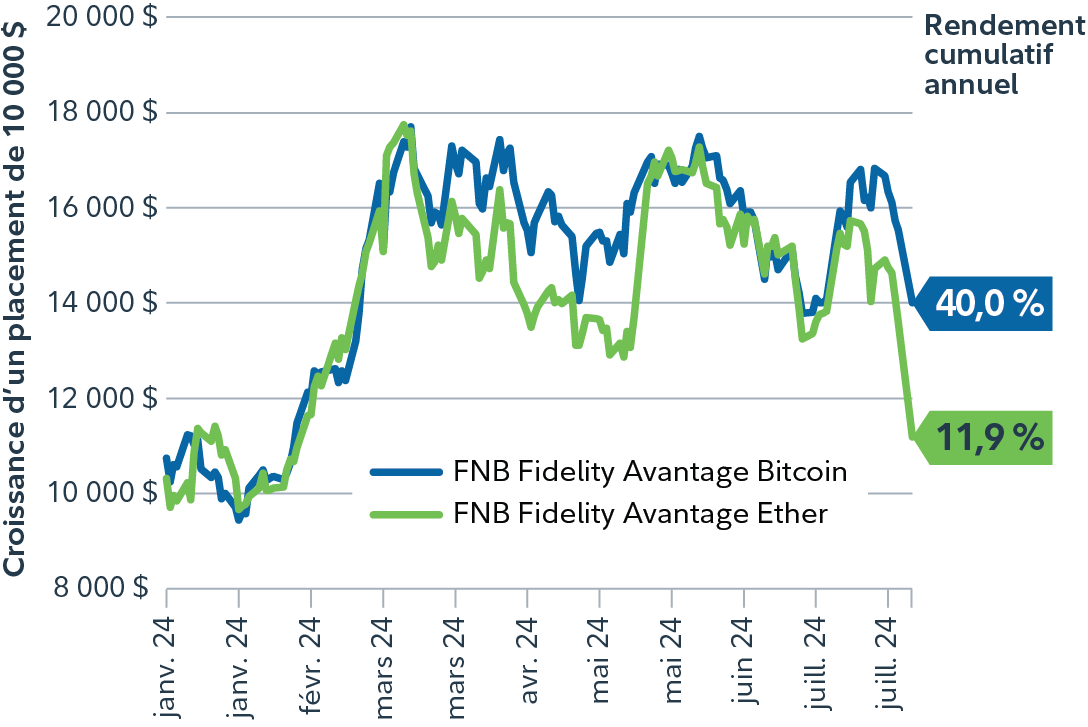

Que se passe-t-il avec les cryptomonnaies?

Reetu Kumra, gestionnaire de portefeuille et directrice en chef de la recherche, constate que l’agitation récente n’a pas empêché le bitcoin (BTC) et l’ethereum (ETH) d’afficher des gains respectifs de 40 % et de 12 % en cumul annuel au 6 août 2024. Mme Kumra souligne que l’écosystème des cryptomonnaies a bénéficié ces derniers mois de différents facteurs favorables. Elle cite notamment l’approbation de deux FNB de bitcoins au comptant aux États-Unis, un soutien politique accru aux cryptomonnaies et un contexte macroéconomique propice à une baisse des taux d’intérêt. De plus, le thème de la « dédollarisation » gagne en popularité, ce qui vient également stimuler l’écosystème.

| Stratégie | 1 an | Depuis la création |

|---|---|---|

| FNB Fidelity Avantage Bitcoin | 132,1 | 6,9* |

| FNB Fidelity Avantage Ether | 81,7 | 61,1** |

Données en dollars canadiens, au 31 juillet 2024.

* Le FNB Fidelity Advantage Bitcoin a été créé le 30 novembre 2021

** Le FNB Fidelity Advantage Ether a été créé le 26 septembre 2022

Le découplage du bitcoin des actifs à risque traditionnels a été un événement marquant. La corrélation entre le BTC et l’indice S&P 500 s’est réduite par rapport aux sommets observés en 2021-2022, ce qui indique que le bitcoin commence de plus en plus à se comporter comme une réserve de valeur émergente. Cela s’explique par la taille et la croissance de son réseau, ainsi que par les politiques monétaires et fiscales en vigueur. De nouvelles innovations devraient encore faire évoluer le bitcoin. Des développeurs étudient la possibilité d’améliorer l’extensibilité du bitcoin et son utilisation comme moyen de paiement, même si cela n’est encore qu’embryonnaire.

Malgré ces tendances favorables, Mme Kumra reconnaît que le marché des cryptomonnaies peut encore présenter des caractéristiques d’actifs à risque dans des périodes de baisse de la confiance, comme on l’a vu pendant la pandémie et au début de 2022. Elle souligne également qu’il est primordial pour les investisseurs de conserver une vision à moyen terme et de comprendre que la volatilité est une caractéristique inhérente aux actifs numériques. Mme Kumra continue de soutenir qu’une affectation modeste de 1 % à 3 % aux cryptomonnaies dans un portefeuille pourrait améliorer les rendements ajustés au risque à long terme.

Le temps guérit tous les maux

La volatilité fait partie intégrante de l’investissement. La volatilité des marchés ne doit pas faire perdre de vue aux investisseurs leurs objectifs de placement à long terme. Il est plus payant de demeurer présent sur le marché que de chercher à en prévoir l’évolution.

La diversification et la gestion professionnelle peuvent aider à gérer les risques à court terme tout en poursuivant des objectifs de placement à long terme.

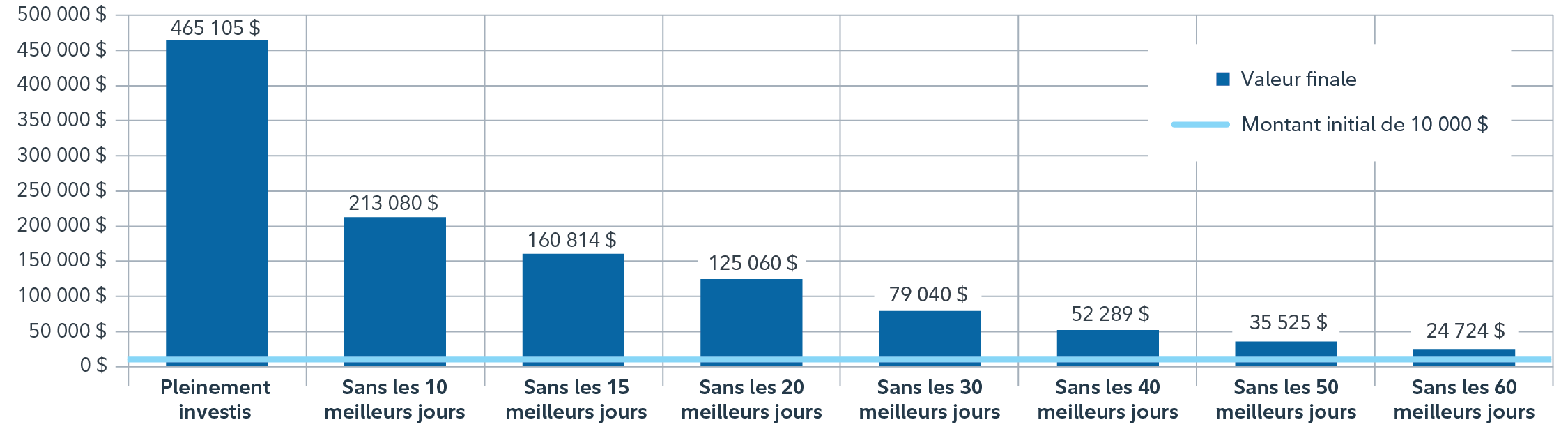

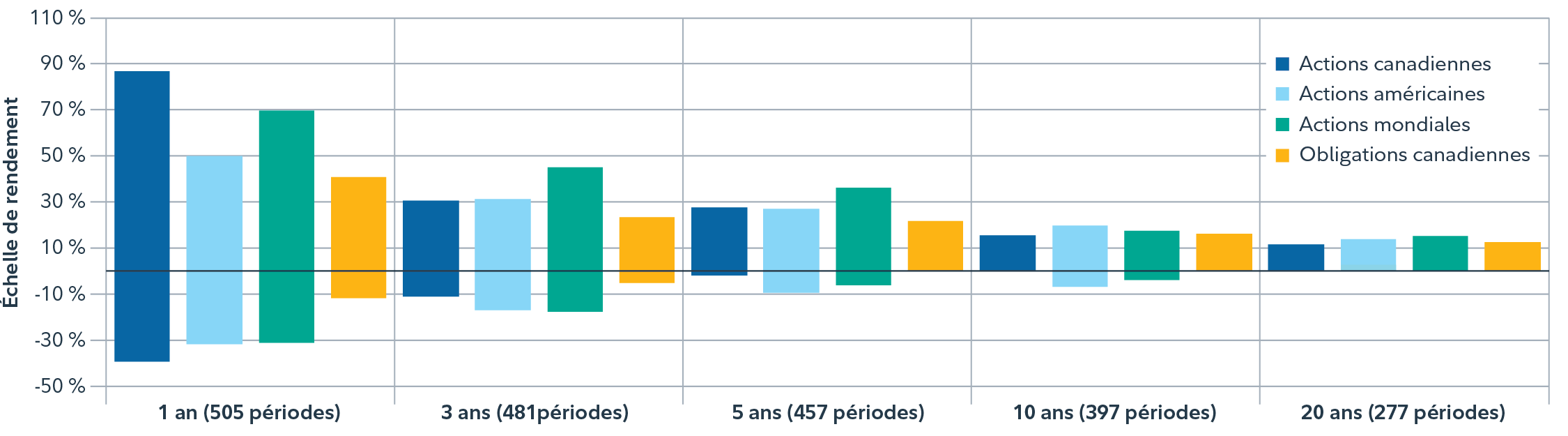

Tableau 11 – Regardez l’ensemble de la situation et ne manquez pas les meilleures journées

Pour finir, une comparaison entre les rendements les plus élevés et les plus faibles pour différentes durées de placement entre décembre 1980 et décembre 2023 montre que le fait de maintenir ses placements permet de réduire la volatilité des rendements, comme l’illustre le tableau 12*.

* Par exemple, les résultats pour une durée de placement d’un an sont basés sur 505 périodes d’un an échantillonnées comme suit : de déc. 1980 à déc. 1981,… de déc. 2022 à déc. 2023.