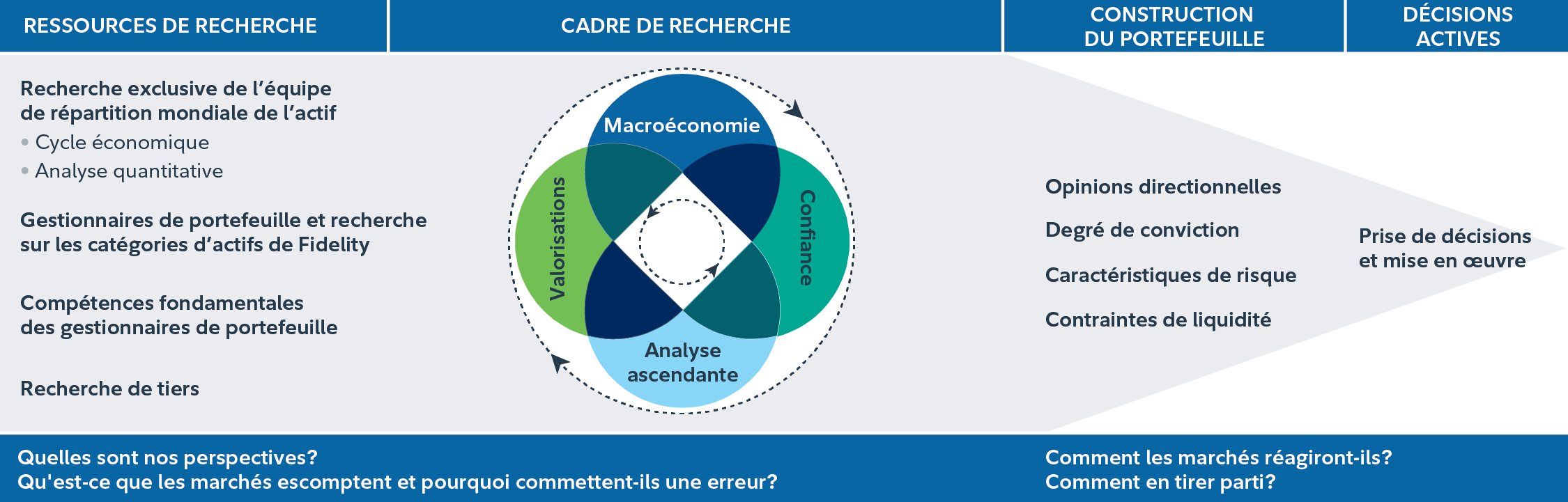

Les perspectives de Fidelity ‒ De nouvelles occasions en 2025

Bilan de 2024

L’année 2024 a été marquée par une série d’événements qui ont eu une incidence sur les marchés mondiaux. Près de la moitié de la population mondiale s’est rendue aux urnes, avec plus de 24 élections dans des pays tels que les États-Unis, l’Inde et le Mexique.

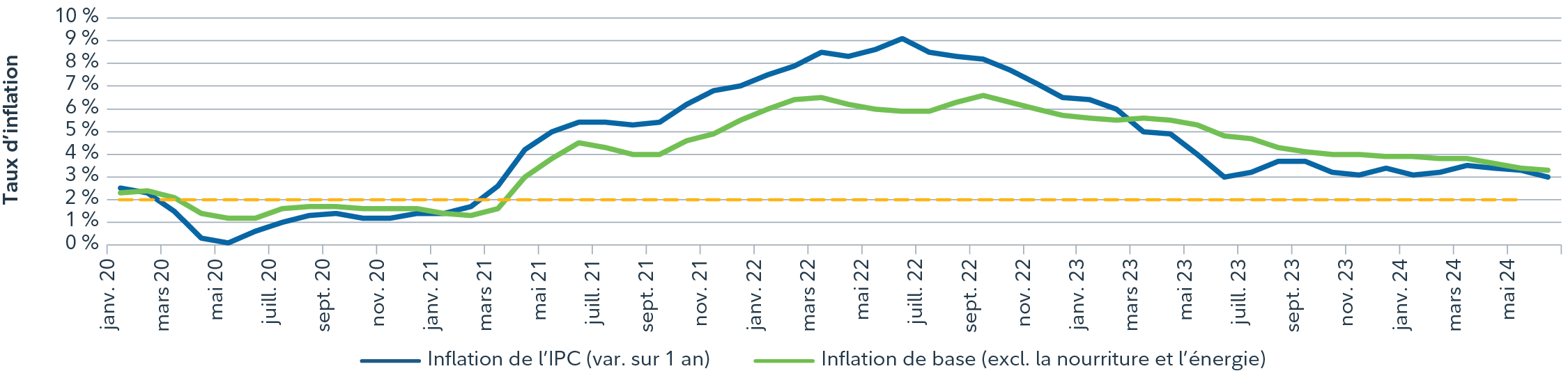

L’inflation a ralenti partout dans le monde, se rapprochant nettement des taux cibles et permettant aux banques centrales de commencer à baisser leur taux directeur. La Réserve fédérale américaine (Fed) a entamé son cycle par une réduction de 50 points de base (p.b.) en septembre. La Banque du Canada a, quant à elle, procédé à un assouplissement plus musclé, réduisant ses taux de 175 p.b. au cours de l’année. Cette baisse a été motivée par le ralentissement économique du Canada et sa plus grande vulnérabilité aux taux d’intérêt élevés, en raison du fort endettement de la population et des cycles de renouvellement hypothécaire plus courts.

Les attentes de baisse des taux d’intérêt ont provoqué un changement d’opinion sur les marchés des titres à revenu fixe. En effet, la catégorie d’actifs a recueilli près de 43 milliards de dollars en flux nets dans les fonds communs de placement et FNB canadiens, et ce, par cumul annuel au 30 novembre 20241. Ainsi, cette catégorie s’est retrouvée en tête, puisqu’elle a surpassé toutes les autres catégories avec un gain de près de trois fois les 16 milliards de dollars de l’année dernière2. Les fonds d’actions canadiens ont aussi connu une excellente année, recueillant 38 milliards de dollars en flux combinés (après rachats) en 20233. Les actions ont continué sur leur lancée de la fin de 2023, stimulées par une économie résiliente, les promesses de l’intelligence artificielle (IA) et la décision tant attendue de la Fed d’abaisser les taux d’intérêt. Vers la fin de l’année, les espoirs que le second mandat de Trump soit favorable aux entreprises ont alimenté l’élan des marchés. Pour la première fois en plus de vingt ans, l’indice S&P 500 a affiché un rendement total supérieur à 20 % (en dollars américains) pour la deuxième année consécutive, un gain de 25,0 % en dollars américains et de 36,4 % en dollars canadiens, comme l’illustre le tableau 1.

En 2024, les facteurs momentum, croissance et qualité ont été plus performants que les facteurs faible volatilité, valeur et dividendes, qui ont été à la traîne de l’indice S&P 500, bien qu’ils aient généré des rendements positifs. Par contre, en matière de capitalisation boursière, les actions des sociétés à grande capitalisation ont surpassé les actions des sociétés à petite capitalisation au cours de l’année. Sur le plan sectoriel, les services de communication (40,2 %), les technologies de l’information (36,6 %), les produits financiers (30,5 %) et la consommation discrétionnaire (30,1 %) ont tous enregistré des rendements supérieurs à celui de l’indice S&P 500. L’écart entre les secteurs – c’est-à-dire la différence entre le meilleur et le pire secteur – était inférieur à 41 %, comparativement à 65 % en 2023. Cela suggère une amélioration possible de la santé globale du marché, l’écart des rendements sectoriels s’étant atténué. Un autre jalon a été atteint en 2024. En effet, la valeur du bitcoin a atteint les 100 000 $, après un cycle de réduction de moitié et les anticipations d’une position réglementaire plus accommodante de la part de la Maison-Blanche.

Que nous réserve 2025?

Après une reprise généralisée en 2024, soutenue par l’apaisement des craintes macroéconomiques et l’optimisme des marchés, il reste à voir maintenant si ces facteurs favorables conserveront leur élan en 2025. Alors que les marchés sont confrontés à des valorisations élevées, à l’évolution de la politique monétaire et à des dynamiques économiques changeantes, la prochaine année devrait apporter son lot de défis et d’occasions. Des facteurs clés tels que la trajectoire des taux d’intérêt, la solidité des bénéfices des entreprises et les changements potentiels dans le leadership régional et sectoriel seront au cœur du contexte de placement. Selon nos gestionnaires de portefeuille, voici les grands thèmes et les tendances à surveiller en 2025.

Plusieurs gestionnaires de portefeuille de Fidelity ont évalué ce qui pourrait attendre les investisseurs en 2025.

Andrew Marchese

Le chef des placements et gestionnaire de portefeuille Andrew Marchese prévoit un univers des placements défini, en 2025, par une liquidité abondante, une dynamique de marché en évolution et la nécessité d’une sélection rigoureuse des titres. L’ère post-COVID a entraîné des changements fondamentaux dans la manière dont la politique monétaire et la masse monétaire influencent le prix des actifs, les banques centrales s’orientant globalement vers un assouplissement. Même si cela devrait soutenir les actifs à risque, une approche sélective et mesurée pour repérer les occasions importantes est de mise dans un contexte de cycles économiques comprimés et de fortes valorisations.

M. Marchese considère la liquidité comme la caractéristique principale du marché actuel. La masse monétaire mondiale atteint des niveaux sans précédent. Par conséquent, les liquidités sont devenues un facteur clé des valorisations, favorisant une course aux capitaux fondée sur le potentiel de bénéfices relatif. Malgré une croissance économique modeste, les bénéfices des entreprises ont fait preuve de résilience. Grâce aux gains de productivité, les entreprises ont pu réaliser une forte croissance de leurs bénéfices, en dépit des difficultés macroéconomiques. Cette stabilité des attentes en matière de bénéfices constitue une base solide pour les marchés boursiers à l’aube de la nouvelle année.

La perspective de taux d’intérêt plus faibles est un autre facteur déterminant des perspectives de 2025. Les baisses de taux des banques centrales devraient réduire le coût du service de la dette des consommateurs et des entreprises, ce qui pourrait relancer la demande et créer des conditions favorables à un nouveau cycle de crédit. De plus, ce contexte pourrait faire coup double. En effet, la croissance des bénéfices et l’expansion des évaluations pourraient soutenir les actions, car les primes de risque sur actions diminuent dans un environnement de crédit plus stable.

M. Marchese privilégie les occasions dans des secteurs qui n’ont pas encore pleinement profité de la récente reprise du marché. La consommation discrétionnaire, par exemple, reste sous la pression des révisions des bénéfices à la baisse, mais pourrait bénéficier des améliorations cycliques. Il insiste aussi sur l’importance des gagnants à long terme dans un marché de plus en plus défini par une dynamique « d’un seul gagnant », dans laquelle les entreprises dominantes disposant d’avantages concurrentiels durables sont susceptibles de continuer à générer des résultats supérieurs. Ces occasions soulignent la nécessité d’une approche de placement ascendante très sélective.

Le contexte actuel est également marqué par des cycles de plus en plus courts et des rajustements rapides des prix induits par l’ingénierie financière et les liquidités. M. Marchese insiste sur l’importance de maintenir une discipline et d’éviter les pièges des tendances spéculatives ou une réaction excessive à la volatilité à court terme. Il note que l’expansion du groupe de meneurs du marché des mégacapitalisations à un ensemble sectoriel plus large aura pour conséquence de bien positionner les sélectionneurs de titres qui priorisent les occasions idiosyncrasiques assorties de paramètres fondamentaux solides.

M. Marchese reconnaît la présence de risques comme l’incertitude géopolitique, l’inflation et les perturbations potentielles des marchés du crédit. Cependant, il reste optimiste quant à la capacité du marché boursier à produire de solides rendements ajustés au risque en 2025. Grâce à des placements à forte conviction dans des entreprises à la croissance des bénéfices durable et une approche rigoureuse dans un marché complexe, les investisseurs pourront affronter les défis de 2025 et exploiter les occasions offertes par cet environnement en pleine transformation.

David Wolf, David Tulk, et Ilan Kolet

Les gestionnaires de portefeuille David Wolf et David Tulk et le gestionnaire de portefeuille institutionnel Ilan Kolet constatent que l’activité économique demeure résiliente, tandis que les banques centrales continuent d’abaisser les taux directeurs. Cependant, le Canada a enregistré une croissance anémique. Les gestionnaires considèrent que le Canada est à la traîne par rapport à une tendance générale à la hausse de la productivité, puisque les ménages canadiens continueront probablement à éprouver des difficultés, réduisant leurs dépenses pour se concentrer sur le remboursement de leur dette. Les gestionnaires considèrent le consommateur américain comme un pilier résilient de l’économie, ce qui tranche avec leur perception du consommateur canadien.

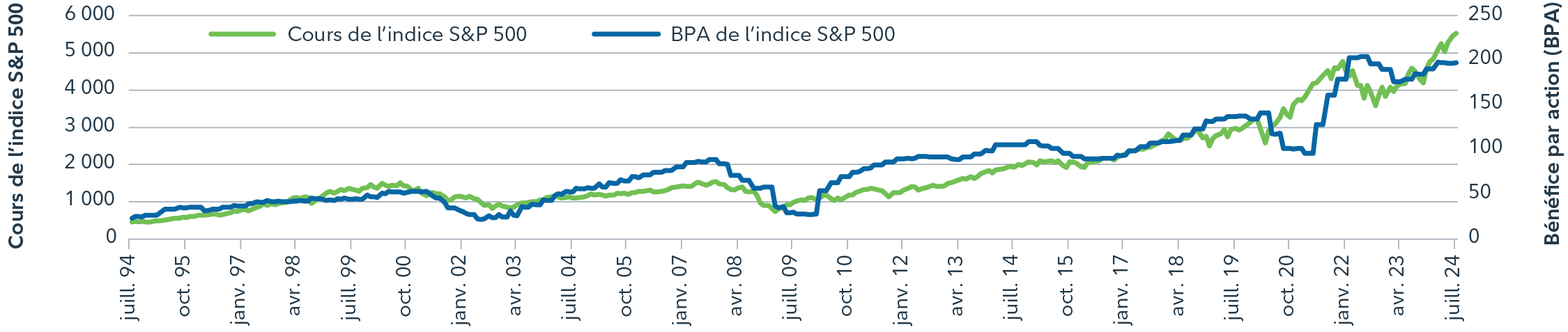

Les gestionnaires sont néanmoins optimistes : les perspectives macroéconomiques sont soutenues par une croissance économique robuste, alimentée par la productivité et par la robustesse du marché de l’emploi, les probabilités de récession restant faibles dans la plupart des grandes économies. En outre, les banques centrales ne resserrent plus leur politique monétaire et, si les baisses de taux d’intérêt pourraient ne pas apporter un soutien aussi important, les dépenses budgétaires devraient donner un autre coup de pouce à la croissance. Les gestionnaires reconnaissent que les valorisations du marché américain sont historiquement élevées. Toutefois, ils notent qu’elles sont portées par les plus grandes entreprises et que la valorisation boursière médiane de l’indice S&P 500 n’est pas beaucoup plus élevée que la moyenne historique des valorisations.

Comme l’inflation globale continue de diminuer, les gestionnaires pensent que les banques centrales pourraient ne pas ressentir le besoin de maintenir une politique monétaire aussi stricte et que la normalisation du taux directeur de la Fed se poursuivra, offrant des conditions financières légèrement plus souples en 2025. Toutefois, les gestionnaires croient que la dernière étape vers la cible d’inflation de 2 % de la Fed pourrait demeurer difficile à franchir. Ils soutiennent par ailleurs que les barrières commerciales potentielles et l’expansion budgétaire issues de l’élection américaine pourraient stimuler l’inflation, ce qui compliquerait la tâche des banques centrales. Par conséquent, les gestionnaires continuent de détenir des obligations en guise de rempart contre l’inflation, ainsi que des valeurs liées à l’or, l’une des catégories d’actifs les plus performantes de 2024.

Bien que les taux d’intérêt aient baissé aux États-Unis, les gestionnaires ne s’attendent pas à ce qu’ils descendent aussi bas que le prévoient les acteurs du marché. Les gestionnaires estiment aussi que le risque lié aux rendements obligataires américains à plus long terme semble s’accroître, compte tenu des primes de terme et de la marge de manœuvre limitée dont dispose la Fed pour assouplir sa politique. Dans ces conditions, ils continuent d’allouer une pondération moindre (que celle de l’indice de référence) à la duration des titres à revenu fixe dans leurs fonds multiactifs; ils évitent donc les obligations à long terme et privilégient les échéances plus courtes et certaines obligations, comme l’illustre le tableau 2. Les gestionnaires croient que la construction de portefeuilles largement diversifiés parmi les catégories d’actifs, les styles de placement et les régions est plus propice à la préservation et à la croissance du capital à long terme.

Points de vue de nos gestionnaires de portefeuille de titres à revenu fixe

Michael Plage, Celso Muñoz, Stacie Ware et Brian Day

Les gestionnaires de portefeuille Michael Plage, Celso Muñoz, Stacie Ware et Brian Day notent que le « redressement généralisé » s’est poursuivi pour une deuxième année – presque tous les grands secteurs à revenu fixe ont affiché des rendements positifs à la suite de la grande réinitialisation des taux d’intérêt de 2022. Des rendements de départ élevés constituent à la fois une protection contre la hausse des taux d’intérêt et un tremplin pour le rendement total lorsque les taux baissent. Les gestionnaires constatent aussi que les effets du Trésor américain offrent des avantages de diversification et un rendement intéressants, tandis que de nombreux secteurs obligataires sont chers du point de vue de l’évaluation et peuvent être vulnérables à une réévaluation à un moment ou à un autre.

Quelle est la valeur des obligations de sociétés américaines de qualité? Comme l’illustre le tableau 3, au 31 décembre, le rendement de ce secteur est de 5,33 %, ce qui reflète un taux sans risque de 4,53 % et un écart de taux de 0,80 %. Depuis 2009, l’écart de taux moyen est de 1,46 %, ce qui suggère que les niveaux actuels sont nettement inférieurs aux moyennes historiques – et qu’ils ont été plus importants 99 % du temps, ce qui les rend vulnérables en cas de retour à la moyenne. Cela suggère aussi que le coût de renonciation lié à la sous-pondération des obligations de sociétés de qualité est faible, puisqu’il est possible de réaliser un rendement de 4,53 % – avec un risque de crédit nul – en investissant dans des effets du Trésor américain de même échéance, ce qui représente 85 % du rendement des obligations de sociétés. Le tableau illustre aussi les écarts historiquement restreints des autres secteurs obligataires (comme les obligations à rendement élevé et les obligations des marchés émergents).

.png)

Personne ne peut dire avec certitude à quel moment les écarts pourraient être réévalués. À vrai dire, ils pourraient rester restreints pendant une période prolongée. Par conséquent, les gestionnaires soulignent l’importance d’être discipliné et patient. Les changements potentiels dans les politiques commerciales des États-Unis et d’autres risques géopolitiques dans le monde rendent les gestionnaires prudents à l’égard des marchés du crédit.

Dans ce contexte, la pondération combinée des effets du Trésor américain et des liquidités des cinq stratégies de revenu fixe multisectoriel des gestionnaires est la plus élevée jamais réalisée. Par exemple, le Fonds Fidelity Obligations multisectorielles présente une pondération combinée de 64 % des effets du Trésor américain et des liquidités, alors qu’elle était seulement de 16 % en avril 2020, lorsque les écarts étaient plus importants. Compte tenu du resserrement des écarts, les gestionnaires estiment qu’ils ne sont pas suffisamment récompensés pour le risque supplémentaire qu’ils prennent. Pour l’avenir, les gestionnaires restent convaincus qu’une stratégie de revenu fixe multisectoriel souple, appliquée aux titres à revenu fixe, offrira aux investisseurs de précieux avantages en matière de rendement, de diversification et de liquidité dans un portefeuille équilibré.

Adam Kramer

Adam Kramer, gestionnaire de portefeuille du Fonds Fidelity Revenu élevé tactique, est prêt à adapter le portefeuille pour 2025, dans le but de tirer parti des occasions potentielles découlant de l’évolution des conditions macroéconomiques et de marché. Comme l’illustre le tableau 4, les catégories d’actifs les plus performantes tendent à changer d’une année à l’autre, ce qui souligne l’importance d’une pondération tactique de titres de tout le spectre des catégories d’actifs axées sur le revenu.

L’objectif du gestionnaire est de découvrir des occasions parmi les catégories d’actifs qui ont le potentiel de produire des rendements semblables à ceux des actions dans des conditions de marché favorables, en plus d’offrir une volatilité réduite et une meilleure préservation du capital.

M. Kramer estime que les titres convertibles commencent à offrir une réelle valeur. Ils offrent certes des rendements intéressants. Cependant, ils peuvent aussi tirer parti de futurs gains potentiels du marché boursier auxquels s’attendent de nombreux investisseurs au cours des prochaines années si la déréglementation et les réductions d’impôts propulsent le prix des actions américaines. La dynamique de l’offre et de la demande sur le marché des titres convertibles crée des occasions. Contrairement à d’autres actifs, les obligations convertibles précédemment émises « quittent le marché » au fur et à mesure qu’elles sont converties en actions et que de nouvelles émissions aux caractéristiques différentes les remplacent.

Du côté des actions, M. Kramer continue à privilégier les sociétés de transport de pétrole et les actions canadiennes. Selon lui, ces sociétés continuent d’offrir un rendement en dividendes intéressant et peuvent servir de couverture géopolitique. Les actions canadiennes de sociétés des secteurs des services collectifs, des produits financiers, de l’industrie et de l’énergie semblent également intéressantes. En effet, bon nombre d’entre elles ont de solides bilans et offrent d’excellents dividendes; d’ailleurs, leurs actions se négocient à un prix inférieur à celui des actions américaines.

Les obligations garanties par des prêts, les obligations à rendement élevé et les prêts bancaires resteront de précieux instruments dans le portefeuille pour générer des revenus avec un risque de duration relativement faible. M. Kramer surveillera attentivement toutes les occasions qui se présenteront dans ces catégories d’actifs en 2025. Plus précisément, il cherchera à trouver l’équilibre optimal entre les revenus et les risques.

Points de vue de nos gestionnaires de portefeuille d’actions

Actions mondiales - Mark Schmehl

Dans une conjoncture de marché en constante évolution, Mark Schmehl, gestionnaire de portefeuille, insiste sur l’importance de regarder au-delà des deux prochaines années et de se concentrer sur un horizon à plus long terme. Comme les marchés sont des mécanismes prospectifs, il se concentre sur la situation dans laquelle les entreprises et l’économie pourraient se retrouver à moyen et à long terme. Il est optimiste à l’égard des marchés et, à son avis, l’année 2025 pourrait offrir de nombreuses occasions aux sélectionneurs de titres actifs. Bien que les événements géopolitiques puissent faire la une des journaux au cours de la prochaine année, le gestionnaire souligne que les acteurs du marché devraient plutôt se concentrer sur la trajectoire de l’économie américaine. Il est d’avis qu’un atterrissage en douceur aux États-Unis en 2025 est désormais plus probable, étant donné la résilience de l’économie, caractérisée par une forte base de consommateurs, des bilans solides dans le secteur privé et un marché de l’emploi qui s’est assoupli, mais qui est historiquement fort.

Il est d’ailleurs convaincu que de nombreuses applications poussées de l’intelligence artificielle (IA) porteront leurs fruits au cours de la nouvelle année. L’IA transformera le mode de fonctionnement des entreprises et améliorera l’efficacité et la productivité dans l’ensemble de l’économie. Il s’agit d’un thème que M. Schmehl continue d’explorer pour repérer les entreprises aux facteurs de croissance à long terme durables. Dans ce domaine, il s’est attaché à découvrir les gagnants, ou les entreprises transformatrices, qui développeront des applications pour stimuler la demande d’IA à plus grande échelle, surtout les entreprises de logiciels qui peuvent intégrer l’IA pour améliorer les services existants et créer de nouveaux modèles d’entreprise. L’une de ces sociétés est Shopify, l’un des dix principaux placements de la Catégorie Fidelity Innovations mondialesMC (au 30 septembre 2024), qui, selon M. Schmehl, pourrait être à l’avant-garde du développement d’applications d’IA, tirant parti de ses capacités internes pour stimuler la croissance des revenus par l’intégration de l’IA. Dans l’ensemble, M. Schmehl croit que les progrès de Shopify en matière d’intégration des outils d’IA peuvent lui conférer un pouvoir de fixation des prix et l’aider à fidéliser ses clients, des facteurs clés de la croissance des bénéfices qui positionnent cette société en tant que chef de file dans le secteur du commerce électronique.

Mark Schmehl affirme qu’il existe également de nombreuses occasions de croissance en dehors des technologies de l’information. En effet, il a repéré des occasions dans le secteur des soins de santé, qu’il considère comme un puissant facteur de diversification du portefeuille. Dans ce secteur, M. Schmehl se concentre sur les sociétés qui lui semblent disposer d’un bon bassin de produits, d’un solide pouvoir de fixation des prix et de perspectives de croissance des revenus intéressantes, en particulier parmi les sociétés pharmaceutiques et les sociétés du secteur des sciences biologiques. Enfin, du côté de la consommation discrétionnaire, il a trouvé des occasions parmi les constructeurs d’habitations résidentielles, qu’il considère comme des entreprises en croissance à long terme. Bien que ce secteur soit habituellement considéré comme cyclique, M. Schmehl croit qu’il y a une sous-offre persistante de logements, ce qui devrait maintenir la forte demande de mises en chantier alors que les constructeurs s’efforcent de combler l’écart.

Pour 2025, il réitère l’objectif de sa stratégie de placement : trouver des changements positifs. Associée à la nature souple de ses fonds, cette approche lui a toujours permis de saisir les occasions qui se présentaient, comme l’illustre le tableau 5.

Sam Polyak

Sam Polyak, gestionnaire de portefeuille du Fonds Fidelity Marchés émergents, prévoit une période de transformation des marchés émergents, sous l’effet de l’évolution de la dynamique macroéconomique et des facteurs structurels favorables. La possibilité d’une dépréciation du dollar américain est un facteur déterminant. Combiné à une intervention moins musclée de la Fed, un dollar plus concurrentiel pourrait diminuer la nécessité de maintenir des taux d’intérêt élevés dans les marchés émergents, ouvrant ainsi la voie à une reprise de la consommation intérieure et au soutien d’une croissance économique plus généralisée.

L’approche fluide de la Chine en matière de relance économique devrait être un grand catalyseur. Bien que les mesures de relance aient été modestes jusqu’à présent, M. Polyak estime qu’il y en aura d’autres, car le gouvernement accorde la priorité à la stabilité et à la consommation intérieure. Cette approche pourrait libérer une demande refoulée et donner un fort élan à la croissance. Par ailleurs, la naissance d’entreprises chinoises innovantes offre d’autres perspectives, surtout du côté de la technologie et des véhicules électriques.

L’Amérique latine et l’Europe de l’Est présentent des occasions intéressantes. Sam Polyak souligne que le Mexique est un marché sur le point de se redresser, grâce à l’amélioration des conditions politiques et à la solidité des paramètres fondamentaux économiques. L’Europe de l’Est (surtout la Grèce et la Hongrie) bénéficie de réformes structurelles et de politiques favorables aux entreprises, ce qui crée une toile de fond attrayante pour les investisseurs. Les pays de cette région pourraient d’ailleurs être favorisés à mesure que les flux de capitaux mondiaux sont dirigés vers des actifs sous-évalués en dehors des marchés développés.

Les valorisations sur les marchés émergents restent un attrait important, les actions de nombreuses entreprises de qualité se négociant à des prix inférieurs à ceux de leurs homologues des marchés développés (voir le tableau 6). M. Polyak considère qu’il s’agit d’une occasion de prendre part à la croissance à des points d’entrée intéressants. D’ailleurs, à mesure que les tensions géopolitiques et les pressions inflationnistes s’apaiseront, l’optimisme pourrait mener à une réévaluation de ces marchés sous-évalués.

En 2025, les thèmes plus généraux de l’adoption du numérique, de l’urbanisation et de la croissance démographique continueront probablement à façonner le paysage des placements des marchés émergents. M. Polyak pense que ces tendances soutiendront la croissance à long terme, avec des entreprises innovantes qui mèneront la charge dans différents secteurs. Contrairement aux marchés développés, où la croissance s’est concentrée dans quelques secteurs clés, les marchés émergents offrent un vaste ensemble d’occasions plus diversifié.

M. Polyak demeure optimiste et estime que les marchés émergents pourront tirer parti d’un contexte plus favorable, au fil de l’évolution de l’environnement macroéconomique. Compte tenu du potentiel d’amélioration des paramètres fondamentaux, de la reprise de la croissance et des valorisations attrayantes, il estime que les marchés émergents devraient offrir des rendements concurrentiels dans les prochaines années.

Salim Hart

Alors que les investisseurs s’interrogent sur les conséquences de la nouvelle administration américaine sur la politique mondiale, le gestionnaire de portefeuille du Fonds Fidelity Microcapitalisations mondiales, Salim Hart, prévoit que les tensions géopolitiques et les perturbations commerciales entraîneront des dispersions notables des valorisations parmi les secteurs et les régions, comme l’illustre le tableau 7.

Bien que des défis potentiels puissent surgir au cours de la nouvelle année, les microcapitalisations et les petites capitalisations sont généralement davantage tournées vers le marché intérieur, ce qui les protège des droits de douane ou des guerres commerciales qui pourraient avoir lieu en 2025. M. Hart est optimiste quant à la possibilité d’un creux cyclique pour les petites capitalisations, notant qu’il existe un pipeline de petites entreprises détenues par des sociétés de capital-investissement et de capital de risque qui sont prêtes à s’inscrire à la cote d’une bourse. D’ailleurs, il souligne l’importance des fusions et des acquisitions, une caractéristique clé du Fonds Fidelity Microcapitalisations mondiales, qui a qui a pris part à neuf acquisitions fructueuses depuis sa création en mai 2024.

Compte tenu du risque d’un ralentissement économique et d’une résurgence de l’inflation à la suite de l’élection présidentielle américaine, M. Hart a appliqué une stratégie de placement équilibrée, en combinant des titres défensifs et des secteurs cycliques sensibles à la conjoncture. Pour ce qui est de la sensibilité économique, le portefeuille présente une plus forte pondération que l’indice de référence au secteur de l’industrie à faible bêta du Japon, où les investisseurs demeurent pessimistes, ainsi qu’à la consommation discrétionnaire, notamment les sociétés de rénovation résidentielle. Il équilibre ces positions avec des entreprises de produits de première nécessité qui tendent à bénéficier d’une économie à croissance plus lente, telles que les distributeurs de produits surgelés et les épiciers.

Il existe une foule d’occasions d’investir dans les microcapitalisations à l’échelle mondiales. Cependant, elles sont plus nombreuses en dehors des États-Unis. En France, de nombreuses sociétés aux excellents antécédents ont subi d’importantes turbulences à l’approche des élections françaises, permettant à M. Hart de se procurer des titres potentiellement solides à un moment stratégique et à un prix réduit. La mise en œuvre d’importants plans de relance en Asie explique les pondérations – du Japon, de la Chine et de Hong Kong – supérieures à celles de l’indice de référence, car elle pourrait améliorer la gouvernance d’entreprise, offrant ainsi une occasion de croissance supérieure.

Comme le segment des microcapitalisations demeure largement négligé, M. Hart cherche à tirer parti des sociétés riches en alpha, de grande qualité et bon marché pouvant potentiellement générer des rendements supérieurs. Le Fonds Fidelity Microcapitalisations mondiales peut être un complément aux portefeuilles des investisseurs en procurant une source différenciée de croissance potentielle à long terme grâce à la gestion active, qui permet d’exploiter la vaste dispersion des rendements.

Actions américaines - Will Danoff

Les marchés boursiers américains ont maintenu leur fort rendement en 2024. Will Danoff a privilégié les sociétés les plus performantes, ce qui a permis à la Catégorie Fidelity Vision stratégiqueMC de surpasser son indice de référence en tirant parti d’un contexte favorable.

Après la volatilité du début de l’été 2024, la dissipation de l’incertitude à l’égard de la politique monétaire et l’élection d’un gouvernement républicain ont stabilisé les marchés, entraînant une forte croissance économique et des bénéfices soutenus pour les entreprises. Dans l’ensemble, l’excellent rendement des marchés boursiers, malgré des taux de rendement effectifs élevés, souligne encore la durabilité de la progression des marchés cette année. La résilience de l’économie au cours des dernières années a permis un élargissement du marché et l’établissement d’une base solide pour le maintien de la croissance en 2025. Comme la vigueur engendre la vigueur sur les marchés boursiers, l’indice S&P 500 a établi son 55e record de clôture de l’année, grâce essentiellement à l’innovation technologique et à un fort biais pour les actifs américains.

M. Danoff constate une expansion considérable des valorisations du marché à l’aube de la nouvelle année, mais reste optimiste quant au positionnement de la Catégorie et voit encore un fort potentiel d’expansion des bénéfices. L’assouplissement de la politique monétaire, la possibilité de baisses d’impôt des sociétés, la déréglementation et la croissance industrielle devraient jouer en faveur des actifs à risque américains en 2025. Dans ce contexte, M. Danoff redouble d’attention pour les petites et moyennes capitalisations susceptibles de devenir les vedettes du marché. Il cherche des positions de force pour la Catégorie. Il note d’ailleurs que 2025 pourrait offrir davantage d’occasions de diversification des positions actives de la Catégorie parmi les plus petites capitalisations.

Bien que les sociétés de croissance à grande capitalisation restent la pierre angulaire du portefeuille, il considère que les sociétés à plus petite capitalisation commencent à offrir des valorisations attrayantes et le potentiel de se développer pour devenir de nouvelles entreprises de premier plan. M. Danoff reste optimiste à l’égard des bénéfices et a profité des périodes de volatilité des marchés pour accroître la concentration de ses titres les plus prometteurs. Il est convaincu que les entreprises bien gérées qui peuvent accroître leurs bénéfices et leurs parts de marché prospéreront. Avec le soutien du service de recherche de Fidelity, il est convaincu de pouvoir continuer de trouver de nouveaux titres gagnants à long terme et d’y investir lorsque l’occasion se présentera. Il continue de croire que le portefeuille investit judicieusement dans des sociétés dont les paramètres fondamentaux s’améliorent, qui sont bien positionnées comme chefs de file du marché et qui peuvent tirer parti d’une conjoncture caractérisée par des tendances favorables à long terme.

Steve Dufour

Le gestionnaire de portefeuille Steve Dufour note que les titres de croissance à grande capitalisation ont généralement dominé le marché et devraient continuer de le faire. Toutefois, plus récemment, le nombre de sociétés contribuant aux rendements du marché semble appelé à augmenter au cours de la prochaine année, car les investisseurs anticipent un assouplissement de la politique monétaire et l’introduction de nouvelles mesures par le nouveau gouvernement républicain. Selon M. Dufour, la participation sectorielle élargie témoigne d’une stabilisation plus large de l’économie américaine et est un bon indicateur de la vigueur soutenue des bénéfices des sociétés.

D’ailleurs, le portefeuille a profité de la récente poussée soutenue du marché. Toutefois, les estimations de bénéfices et les valorisations des actions américaines pour 2025 ont été façonnées par des projections de forte croissance des bénéfices, ce qui place la barre très haut dans la quête d’une croissance relative des bénéfices. À quelques jours de la nouvelle année, M. Dufour croit que cet environnement peut permettre une approche plus sélective, en donnant la priorité aux entreprises dont le potentiel de croissance des bénéfices est le plus convaincant. Il souligne aussi l’importance que les acteurs du marché accorderont aux décisions de la Fed en matière de taux d’intérêt, car ces dernières constitueront un élément clé de l’évaluation par les marchés des politiques de la nouvelle administration et de leur incidence sur les différents secteurs. Les premiers signes de vigueur sectorielle à la fin de 2024 laissent entrevoir des possibilités de positionnement prudent, en se concentrant sur le repérage des bénéfices durables des entreprises et des domaines émergents d’avant-plan. Pour la nouvelle année, M. Dufour s’attend à ce que l’IA reste un thème dominant, et qu’il soit nécessaire que les entreprises explorent les façons d’intégrer l’IA dans divers domaines afin d’améliorer leur efficacité et leur compétitivité.

Il est de plus en plus optimiste quant à l’état actuel des actions américaines, mais il constate une augmentation considérable des valorisations à l’aube de la nouvelle année. Néanmoins, la croissance des bénéfices des entreprises et la vigueur de l’activité économique continuent de favoriser les actions américaines. Le processus du gestionnaire reste axé sur une liste toujours plus longue de tendances favorisant les titres de croissance, comme l’IA et la transition énergétique. La participation sectorielle élargie à la vigueur actuelle du marché met en évidence la durabilité des progrès accomplis, alors que le gestionnaire continue à privilégier les entreprises qui enregistrent une croissance relative de leurs bénéfices. Avec l’aide de l’équipe de recherche de Fidelity, il est convaincu de pouvoir continuer de repérer les gagnants à long terme. Ainsi, il estime que le portefeuille détient d’excellents placements dans des entreprises aux paramètres fondamentaux exceptionnels qui sont appelées à devenir des leaders du marché, ce qui pourrait contribuer à la thèse de placement à long terme du Fonds Fidelity Actions américaines – Ciblé, qui consiste à surpasser le marché.

Actions canadiennes - Hugo Lavallée

Fondant sa sélection d’actions sur l’analyse fondamentale ascendante, Hugo Lavallée, gestionnaire de portefeuille du Fonds Fidelity Canada Plus, accueille la volatilité boursière alimentée par les incertitudes liées aux élections américaines en procédant à l’exploitation stratégique des anomalies des prix pour ses portefeuilles. À titre d’investisseur anticonformiste qui investit à l’encontre des tendances dominantes du marché, M. Lavallée explore des segments du marché qui sont indûment redoutés par les investisseurs, qui souffrent d’une visibilité restreinte et qui suscitent peu d’attentes. Malgré des valorisations élevées, il repère des idées cycliques qui, de son point de vue, sont négligées en raison d’une faiblesse temporaire des bénéfices, mais qui sont sur le point de profiter d’une économie robuste.

En cas de perte de vigueur des marchés, M. Lavallée prévoit que son style anticonformiste pourrait s’avérer efficace au fil du temps en se concentrant sur des entreprises oubliées dont le titre peut se négocier à bas prix en raison de leur sensibilité aux cycles économiques. L’économie canadienne étant sous la pression d’une monnaie faible et d’un taux de chômage plus élevé, il voit de meilleures occasions dans les entreprises de consommation américaines et de logistique nord-américaines, où la dynamique cyclique semble se redresser plus rapidement que sur le marché en général. Si 2024 a été marquée par un ralentissement de la croissance, l’économie américaine s’est montrée résiliente, le moral des consommateurs s’améliorant et montrant des signes de reprise vers la fin de l’année, soutenue par l’assouplissement monétaire et une tendance à l’atténuation de l’inflation. Bien que les portefeuilles de M. Lavallée accordent généralement une faible pondération aux produits financiers, le gestionnaire a découvert des banques et des sociétés de capital-investissement canadiennes de grande qualité, dotées de solides paramètres fondamentaux et de valorisations intéressantes, qui ont récemment affiché des résultats impressionnants.

Pour l’avenir, il est d’avis que la volatilité favorisera un contexte idéal pour une gestion active permettant de découvrir des valeurs cachées au fort potentiel de croissance à long terme. Le caractère unique de sa démarche anticonformiste vise à offrir aux investisseurs une solution qui procure une source différenciée d’alpha à long terme.

Daniel Dupont

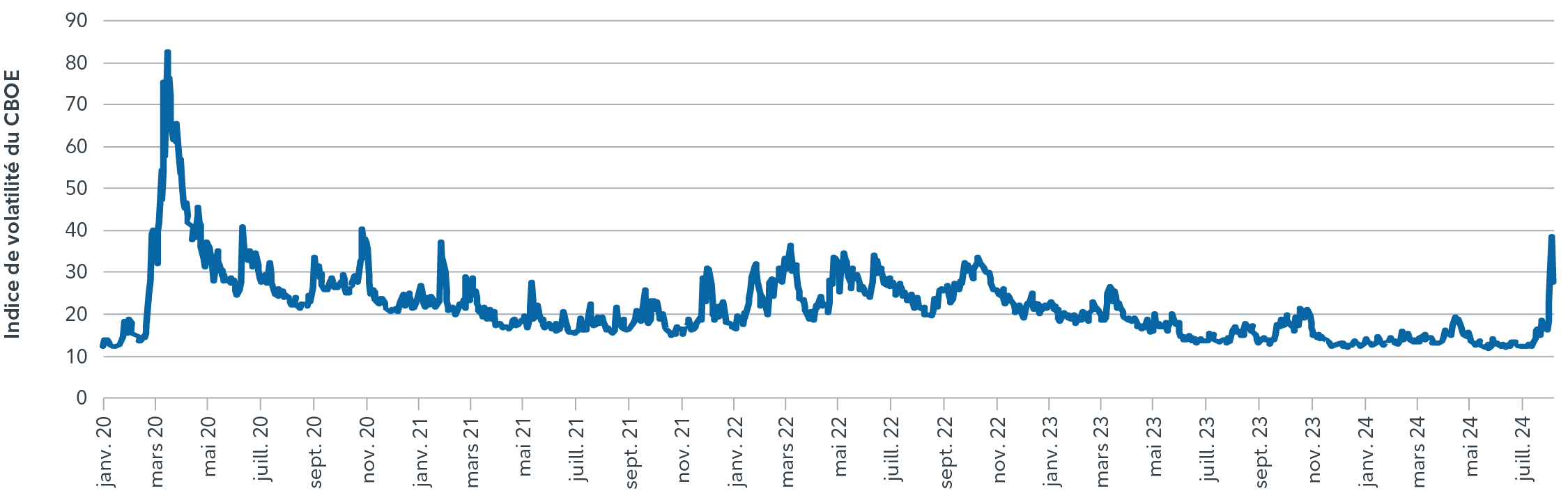

Le gestionnaire de portefeuille Daniel Dupont s’attend à ce que 2025 soit une année charnière, les marchés faisant face à des valorisations historiquement élevées, à des flux de capitaux mondiaux changeants et à des conditions macroéconomiques changeantes. Il estime que le marché boursier américain, en particulier, pourrait être confronté à plusieurs vents contraires. Les écarts de taux demeurent à leur plus bas niveau depuis près de trente ans, les ratios cours/valeur comptable de l’indice S&P 500 atteignent des sommets et les actions de croissance se négocient à leurs valorisations les plus élevées par rapport à leurs niveaux médians depuis 2000.

M. Dupont prévoit que ces facteurs, combinés à un marché qui a récompensé les stratégies dynamiques au détriment des données fondamentales, limiteront la hausse des actions américaines au cours de la prochaine année. Les mesures de volatilité, telles que l’indice VIX, sont près de leurs niveaux les plus bas depuis plusieurs années, ce qui indique une certaine insouciance (voir le tableau 8), ce que M. Dupont perçoit comme un facteur de risque plutôt que comme un signe de stabilité. Il s’attend à ce que le rendement des actions américaines en 2025 reflète ces risques élevés, en particulier dans les parties les plus effervescentes du marché.

En revanche, M. Dupont voit des occasions intéressantes dans les titres européens et ceux des marchés émergents, qui se négocient à des cours nettement inférieurs à ceux des titres américains. Il s’attend à ce que ces marchés bénéficient de facteurs structurels favorables, notamment l’adoption de technologies, la croissance démographique et l’amélioration de la gouvernance dans certaines régions. Il prévoit également que l’absence de récession mondiale, combinée à la possibilité d’un affaiblissement du dollar américain, pourrait propulser ces marchés sous-évalués en attirant des flux de capitaux et en soutenant la croissance des bénéfices.

Au Canada, M. Dupont s’attend à des difficultés persistantes liées à l’endettement élevé des consommateurs ainsi qu’à un marché de l’immobilier sous tension, toujours une source de risque importante pour les banques canadiennes. Toutefois, les secteurs défensifs tels que les services de télécommunication, les services collectifs et les produits de première nécessité sont, selon lui, bien placés pour favoriser la stabilité et des rendements réguliers au cours d’une année où la croissance économique mondiale pourrait ralentir.

À l’avenir, M. Dupont prévoit de continuer à se concentrer sur les entreprises de haute qualité dont les données fondamentales sont solides, en mettant l’accent sur les secteurs et les régions où les valorisations offrent une certaine marge de sécurité. Il s’attend à ce que le portefeuille tire avantage de la sélection de titres selon une approche ascendante disciplinée, en portant une attention particulière aux occasions sous-évaluées dans des régions comme l’Europe et les marchés émergents. Il insiste également sur l’importance de conserver une certaine souplesse afin d’ajuster les placements en fonction de l’évolution de la conjoncture.

M. Dupont reste optimiste quant à la capacité du portefeuille à surmonter les difficultés qui se présenteront en 2025 et à tirer parti des titres présentant une valeur relative attrayante. De plus, en faisant preuve de prudence et en saisissant des occasions sur les marchés sous-évalués et les secteurs défensifs selon un juste équilibre, il estime que le portefeuille sera bien positionné pour offrir de solides rendements ajustés au risque au cours de la prochaine année.

Darren Lekkerkerker

Darren Lekkerkerker, gestionnaire de portefeuille de la Catégorie Fidelity Actions nord-américaines, est optimiste quant à l’environnement d’investissement qui se présente pour 2025. Il souligne que les principaux facteurs macroéconomiques opportuns, notamment la normalisation de l’inflation, l’assouplissement monétaire mondial et la solidité générale des bénéfices des entreprises, constituent un contexte favorable aux actions. Il estime que l’Amérique du Nord offre des perspectives d’investissement particulièrement intéressantes, notamment en raison de sa capacité d’innovation, de ses données démographiques favorables, de ses faibles risques géopolitiques et de l’autosuffisance de ses ressources.

Bien qu’il reconnaisse que les principaux indices présentent des valorisations élevées, M. Lekkerkerker y voit une occasion de rendement accru pour les intervenants qui choisissent des actions selon une méthode disciplinée. Il s’attend à ce que 2025 soit une année faste pour les entreprises de haute qualité capables d’accroître régulièrement leurs flux de trésorerie disponibles par action, grâce à une conjoncture favorable et à des facteurs structurels positifs dans des secteurs clés.

M. Lekkerkerker a repéré des occasions dans les secteurs de l’industrie, des produits financiers, des technologies de l’information, des services de communication et de la consommation discrétionnaire. Dans le secteur des produits financiers, les sociétés de gestion d’actifs non traditionnels présentent un intérêt compte tenu de la croissance des actifs privés sous gestion et d’un environnement favorable à la levée et au déploiement de capitaux. Dans le secteur de l’industrie, l’aérospatiale se distingue, tirant parti de la hausse de la demande mondiale en transport aérien, de l’offre limitée de nouveaux appareils et du besoin croissant de services d’entretien après-vente. Dans le domaine des technologies de l’information et des services de communication, il prévoit des gains importants pour les grandes entreprises des technologies de l’information, grâce aux applications futures de l’IA, à la croissance soutenue de la demande et à l’amélioration de l’efficacité opérationnelle.

Les perspectives de M. Lekkerkerker reflètent une approche disciplinée, axée sur les données fondamentales et visant à repérer les entreprises aptes à relever les défis actuels tout en tirant parti des occasions de croissance structurelle. Il demeure convaincu que le portefeuille est bien positionné pour offrir de solides rendements ajustés au risque au cours de l’année à venir.

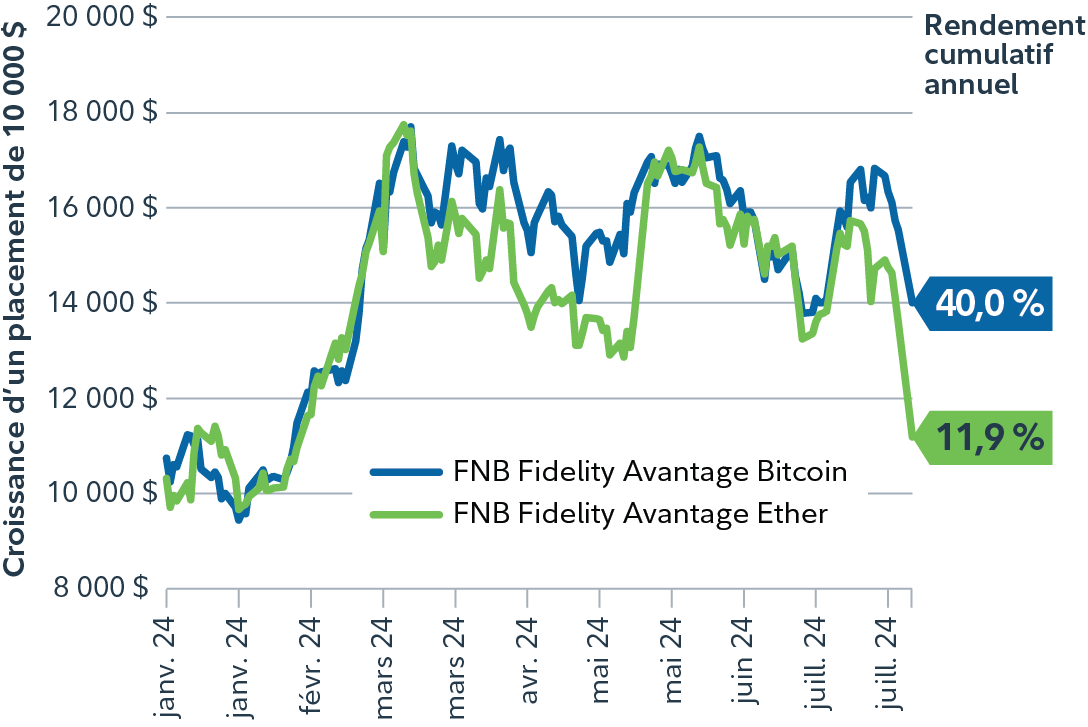

Bitcoin - Reetu Kumra

Reetu Kumra, gestionnaire de portefeuille du FNB Fidelity Avantage BitcoinMD, reste positive quant aux perspectives à moyen terme du bitcoin, ce qui fait ressortir la dynamique changeante dans l’écosystème des actifs numériques.

Au cours de la dernière année, le bitcoin a tiré parti de plusieurs facteurs favorables, notamment la division par deux de la valeur du bitcoin prévue en 2024, l’intérêt accru des institutions à la suite de l’approbation de plusieurs FNB aux États-Unis investissant directement dans ces valeurs et le débat accru autour de la dédollarisation. Ces tendances indiquent que le bitcoin acquiert une légitimité politique et financière accrue et font ressortir son statut de réserve de valeur émergente.

Toutefois, Mme Kumra insiste sur l’importance de gérer les attentes et précise que le bitcoin continue d’évoluer. Malgré une dissociation par rapport aux actifs risqués traditionnels comme ceux du S&P 500 – ce qui dénote qu’il devient une catégorie d’actifs distincte –, le bitcoin continue de faire preuve de volatilité, en particulier pendant les périodes d’aversion pour le risque. Cette tendance était manifeste durant la pandémie et au début de 2022. Selon elle, cette volatilité est une caractéristique de la catégorie d’actifs et un élément inhérent à ses débuts, plutôt qu’une lacune.

À l’avenir, l’innovation au sein de l’écosystème du bitcoin sera un autre changement prometteur. Mme Kumra voit un potentiel dans les initiatives visant à accroître l’utilisation du bitcoin comme méthode de paiement et à améliorer sa fonctionnalité. Les développeurs explorent activement les manières d’ajouter une couche d’innovation solide, une tendance qui devrait s’accélérer à mesure que le bitcoin gagnera en maturité.

Du point de vue du portefeuille, Mme Kumra suggère de maintenir une approche disciplinée. Elle estime que le bitcoin peut servir d’outil de diversification stratégique : une répartition modeste (par exemple, une tranche de 1 % à 3 % d’un portefeuille) pourrait permettre d’améliorer les rendements ajustés au risque à long terme. Pour les investisseurs, l’horizon de placement doit demeurer à moyen terme, afin d’équilibrer le potentiel de croissance du bitcoin et sa volatilité inhérente.

À l’aube de 2025, Mme Kumra est optimiste quant aux facteurs qui soutiennent la confiance à l’égard du bitcoin. Les inquiétudes concernant la discipline financière, la possibilité que le bitcoin soit utilisé comme actif de réserve stratégique et la déréglementation potentielle sous une nouvelle présidence américaine devraient stimuler la demande. Bien que ces changements créent des occasions importantes, il est essentiel de garder une perspective posée quant au rôle du bitcoin dans les portefeuilles, car son écosystème continue d’évoluer.

Les FNB Fidelity Simplifié - Étienne Bouchard

Directeur en chef, FNB et stratégies non traditionnelles, Étienne Bouchard est enthousiaste quant au potentiel de la portion en actions des FNB Fidelity Simplifié. Il croit que les composantes en actions de base (les FNB factoriels de Fidelity) utilisées dans les FNB Fidelity Simplifié peuvent être positionnées de manière favorable dans un contexte d’élargissement du marché, en particulier aux États-Unis. Les rendements exceptionnels des actions des sociétés technologiques américaines à très grande capitalisation, souvent appelées les « sept magnifiques », ont été la principale force motrice des rendements des actions mondiales ces deux dernières années. Par exemple, en 2023, ils étaient responsables de 68,5 % du rendement total de l’indice S&P 500 (en dollars canadiens), comparativement à 48,2 % en 2024. Il a eu tendance à diminuer à mesure que d’autres secteurs du marché, tels que les services de télécommunication, les banques et les services collectifs, se sont redressés en 2024, améliorant l’équilibre général du marché.

Pourquoi est-ce important pour les FNB Fidelity Simplifié? Par définition, les FNB factoriels sélectionnent des actions selon leurs données fondamentales telles que la valorisation, le rendement du capital et la fluctuation des bénéfices. La capitalisation boursière est moins prise en compte. Par exemple, la pondération des sept magnifiques dans la composante en actions américaines du FNB Fidelity Simplifié – Actions (symbole boursier : FEQT) représente 16,6 %, contre 31,6 % pour l’indice S&P 500, comme le montre le tableau 9 (au 30 novembre 2024). Par conséquent, puisque la position en actions de la gamme pondère les États-Unis à près de 50 %, toute augmentation pourrait avoir une incidence positive importante sur le rendement total de ces fonds en 2025.

Ce que les investisseurs devraient garder à l’esprit en 2025

À l’aube d’une nouvelle année, la persistance des sociétés de matériel d’IA, les changements politiques et les questions géopolitiques seront probablement au cœur des préoccupations des investisseurs. De nombreuses incertitudes auront un effet sur l’optimisme du marché et les décisions de placement.

Par exemple, comment l’innovation apportée par l’IA continuera-t-elle à perturber les secteurs d’activité? Quelle sera la prochaine étape de la stratégie des banques centrales? Combien de temps l’incertitude géopolitique persistera-t-elle et quels seront les effets des tarifs douaniers potentiels sur le commerce mondial et la stabilité économique?

Il reste à voir quelles réponses l’année à venir apportera à ces questions. Toutefois, ces incertitudes soulignent l’importance de maintenir une approche à long terme et un portefeuille diversifié pour affronter efficacement la volatilité des marchés. L’une des principales raisons de cette approche est illustrée dans le tableau 10, qui montre l’incidence importante, sur les rendements à long terme, de manquer les meilleurs jours du marché.

Manquer les dix, quinze ou vingt meilleurs jours peut réduire considérablement la croissance globale d’un portefeuille. C’est pourquoi il est essentiel de voir à long terme en période d’incertitude pour tirer avantage de la reprise du marché et de la création de richesse à long terme. Conserver ses placements, maintenir un portefeuille diversifié et travailler avec un conseiller en placements peuvent aider à gérer les risques à court terme, tout en poursuivant des objectifs de placement à long terme.

Pour en savoir plus, visitez Fidelity.ca ou communiquez avec votre équipe Fidelity.

Notes de bas de page

1, 2, 3 L’Institut des fonds d’investissement du Canada.