Guerres commerciales et incertitude du marché : ce qu’il faut savoir

Résumé

L’année a commencé sur une note plus instable pour les marchés, dans un contexte d’incertitude généralisée alimentée par la vague d’éventuels changements de politiques dans plusieurs domaines clés envisagés par la nouvelle administration américaine. En particulier, les changements importants à la politique commerciale ont préoccupé les investisseurs, le président américain Donald Trump proposant une série de tarifs douaniers élevés. L’administration a présenté ces tarifs comme une stratégie visant à exercer des pressions sur les pays étrangers en matière de commerce, d’immigration et de politique industrielle, et à renforcer le secteur manufacturier et celui de la haute technologie aux États-Unis.

Dans l’ensemble, les annonces de tarifs douaniers, qui ont eu un impact prononcé sur les marchés, restent au cœur de la stratégie dynamique de l’administration Trump sur le plan des politiques. Il reste à voir quels en seront les effets à long terme, mais les marchés ont entamé l’année dans un contexte de volatilité qui témoigne des préoccupations des investisseurs à l’égard des conflits commerciaux potentiels et du ralentissement économique. Le recul a été généralisé, ce qui a nui aux secteurs dont les valorisations sont élevées, comme les technologies de l’information et la consommation discrétionnaire. Les effets persistants de ces tarifs douaniers sur l’économie mondiale et les marchés boursiers demeurent incertains et dépendront en grande partie de la durée des mesures commerciales et des réactions des partenaires commerciaux touchés. Des différends commerciaux prolongés pourraient entraîner une volatilité soutenue sur les marchés, une réduction des investissements des entreprises et un ralentissement de la croissance économique.

Les possibles répercussions économiques peuvent comprendre les suivantes :

Pressions inflationnistes : l’incidence sur les coûts des intrants devrait être transférée aux consommateurs, ce qui pourrait entraîner une hausse des prix d’une gamme de biens.

Perturbations de la chaîne d’approvisionnement : les tarifs douaniers pourraient perturber les chaînes d’approvisionnement établies, ce qui pourrait entraîner des retards de production et une augmentation des coûts d’exploitation pour les entreprises.

Représailles commerciales : il est probable que les pays touchés imposent des tarifs douaniers réciproques sur les biens américains, ce qui aura une incidence sur les exportations américaines et aggravera les tensions commerciales. D’autres représailles commerciales pourraient exacerber les répercussions économiques.

Considérations relatives à la politique monétaire : la Réserve fédérale américaine (Fed) est confrontée à des défis de plus en plus importants pour doser ses efforts de contrôle de l’inflation et la nécessité de soutenir la croissance économique. Les tendances inflationnistes persistantes, qui peuvent être influencées négativement par les tarifs douaniers, pourraient obliger la Fed à maintenir des taux d’intérêt élevés, ce qui augmenterait les coûts d’emprunt pour les consommateurs et les entreprises.

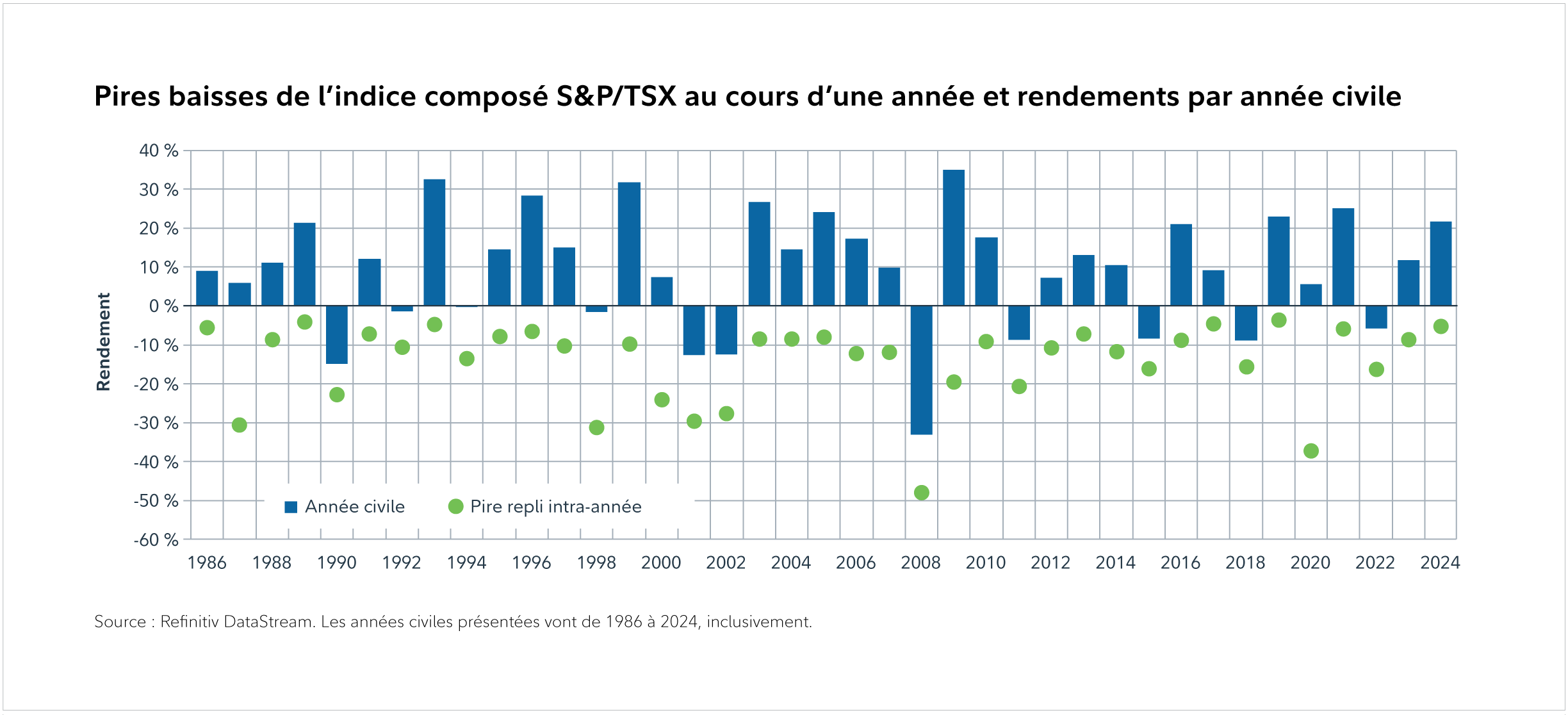

Bien que la hausse récente de la volatilité puisse sembler perturbante, il est important de se rappeler que les fluctuations à court terme font partie des cycles de marché à long terme.

Comme le montre le tableau, même si un recul en cours d’année survient tous les ans depuis 1986, environ 70 % des années civiles se sont terminées avec un rendement absolu positif. Il convient de noter que cela inclut les années où des replis importants ont été enregistrés. Par exemple, en 2009, le rendement s’est chiffré à 35,1 % malgré une baisse de 19,6 % en cours d’année, et en 2020, le rendement s’est établi à 5,6 % malgré un recul de 37,2 %. Même lors des années où les rendements du marché ont été négatifs, les pertes indiquées ont été moins prononcées que les reculs, et la volatilité observée en cours d’année n’est pas nécessairement devenue une tendance à long terme significative au cours des années suivantes.

Andrew Marchese, chef des placements et gestionnaire de portefeuille, Fonds Fidelity Discipline ActionsMD Canada

L’annonce de tarifs douaniers réciproques par l’administration américaine a causé une nouvelle vague d’incertitude sur les marchés mondiaux. Le contexte du commerce mondial s’en trouve bouleversé comme jamais il ne l’a été au cours des dernières décennies. À mesure que nous avançons dans ces eaux inconnues, les répercussions toucheront l’inflation, la croissance et, en fin de compte, la stratégie de portefeuille.

Selon le chef des placements et gestionnaire de portefeuille Andrew Marchese, la préoccupation macroéconomique immédiate est l’inflation. Les tarifs douaniers servent de taxe sur les importations, ce qui augmente les coûts des intrants et exerce des pressions à la hausse sur les prix à la consommation, non seulement aux États-Unis, mais aussi à l’échelle mondiale. Même si l’impact global prendra du temps à se concrétiser, M. Marchese s’attend à ce que les pressions inflationnistes persistent à court terme, en particulier dans les secteurs les plus tributaires des flux commerciaux. Les entreprises réévaluent leurs plans d’embauche et de placement dans un contexte de hausse des coûts et d’incertitude liée à la demande.

Malgré la volatilité globale, les marchés des titres de créance demeurent relativement stables, les écarts des obligations de sociétés montrant peu de signes de difficultés. Ainsi, malgré le haut niveau d’incertitude, des tensions systémiques ne se sont pas encore manifestées. Toutefois, d’un point de vue microéconomique, M. Marchese s’attend à ce que de nombreuses sociétés reportent les décisions clés en matière de répartition du capital jusqu’à ce que les politiques soient plus claires. La visibilité à terme demeure limitée et les entreprises font preuve de prudence dans ce contexte.

Par le passé, M. Marchese souligne que même si les tarifs douaniers peuvent stimuler l’inflation à court terme, ils sont généralement désinflationnistes au fil du temps et ont tendance à nuire à la croissance mondiale. Cette conjoncture augmente le risque de stagflation – lorsque la hausse des coûts coïncide avec le ralentissement de l’élan économique – et pose des défis tant pour les décideurs que pour les investisseurs.

M. Marchese compose avec la situation en insistant sur l’importance de faire preuve de rigueur et d’adopter une perspective à long terme. Plutôt que d’apporter des changements réactifs, l’équipe des placements de Fidelity en a profité en début d’année pour réévaluer les valorisations et repositionner sélectivement les portefeuilles. L’accent a été mis sur les sociétés de grande qualité dotées d’un bilan solide, de flux de trésorerie stables et de la capacité à surmonter la volatilité à court terme.

Les capitaux ont été réaffectés dans les sociétés dont les profils de bénéfices sont plus résilients, aux dépens des secteurs où les valorisations et les attentes en matière de bénéfices semblent trop optimistes. Fait important, M. Marchese et l’équipe continuent de collaborer étroitement avec les équipes de direction des entreprises pour mieux comprendre les défis à court terme et les plans stratégiques à long terme. Cet effort de recherche ascendante est au cœur de l’approche de Fidelity et s’avère particulièrement utile dans une période où les développements macroéconomiques peuvent rapidement ébranler la confiance des marchés.

Bien qu’aucun précédent historique clair ne se compare à la conjoncture actuelle, M. Marchese estime que la profondeur de la recherche et l’engagement de Fidelity en matière d’investissement fondamental constituent une base solide pour faire face à l’incertitude à venir. Pour offrir aux investisseurs les meilleurs résultats possibles en cette période de forte volatilité, la patience, la diversification et une vision résolument fixée sur les objectifs à long terme seront de mise.

David Wolf et David Tulk, gestionnaires de portefeuille, Répartition mondiale de l’actif

Les politiques américaines ont connu des changements spectaculaires ces derniers temps. Compte tenu de l’incertitude croissante, les marchés sont aussi devenus plus irritables. Les tarifs douaniers feront grimper les prix des biens importés pour les consommateurs américains, et les mesures de représailles entraîneront une hausse des prix des biens importés pour les pays qui ripostent. Cependant, les dommages infligés à l’économie canadienne devraient supplanter les répercussions sur l’économie américaine. Environ les trois quarts des exportations canadiennes totales, qui représentent 20 % du PIB canadien, sont destinés aux États-Unis*. Il s’agit d’une part importante et d’un moteur essentiel de l’économie canadienne.

Il est difficile d’évaluer l’incidence finale de ces mesures sur l’économie canadienne avec une quelconque certitude en ce moment. Cela dit, l’analyse la plus utile provient du récent Rapport sur la politique monétaire de janvier 2025 publié par la Banque du Canada (BdC). Ce rapport traite de l’effet de tarifs douaniers de 25 % sur le Canada, en utilisant plusieurs modèles économiques exclusifs de la BdC pour en simuler l’incidence. En résumé, la BdC a constaté que des tarifs douaniers persistants de 25 % sur les exportations canadiennes entraîneront un choc négatif important sur la croissance, une hausse de l’inflation et une dépréciation du dollar canadien.

L’équipe de répartition mondiale de l’actif estime que ces tarifs douaniers plongeront probablement le Canada dans une récession. Le risque de récession au pays était déjà élevé avant l’annonce de l’imposition de tarifs douaniers; le Canada était déjà dans une situation plus faible en raison de la croissance anémique depuis le début de 2023. L’économie du pays a été et continue d’être freinée par l’endettement élevé des ménages accumulé au fil des ans. De plus, comme les taux d’intérêt demeurent beaucoup plus élevés qu’au cours de la dernière décennie, les ménages doivent refinancer leur prêt hypothécaire à des taux d’intérêt plus élevés, ce qui pèse davantage sur leur budget, les consommateurs étant contraints de consacrer une plus grande partie de leurs dépenses discrétionnaires au remboursement de leur dette, plutôt que de contribuer à l’économie. L’annonce de tarifs douaniers ne vient que s’ajouter aux risques de baisse dans ce qui était déjà un contexte de ralentissement de l’activité économique au Canada, ce qui signifie que le risque de récession au Canada a maintenant augmenté par rapport à ce qui était déjà un niveau élevé.

Une incertitude considérable subsiste quant aux tarifs douaniers, mais l’équipe suit la question de près. Ces derniers temps, les gestionnaires ont réduit leur exposition aux actions américaines et ont davantage investi dans des actifs défensifs, ce

qui a réduit leur exposition globale au risque sur le marché. Ils ont augmenté leur exposition à l’or au moyen d’un fonds négocié en bourse et aux titres du Trésor protégés contre l’inflation. De plus, les gestionnaires continuent de préconiser une pondération moindre au dollar canadien par rapport au dollar américain, ce qui aidera à accroître la protection contre les baisses de leurs fonds en cas d’aversion pour le risque. De façon plus générale, les gestionnaires mettent l’accent sur la diversification de la structure de leurs fonds. Leur cadre fondé sur la recherche est essentiel pour orienter le positionnement afin que les fonds puissent résister à un large éventail de chocs causés par ce genre d’événements.

Will Danoff, gestionnaire de portefeuille, Catégorie Fidelity Vision stratégiqueMC

À la lumière de la volatilité récente des marchés, alimentée par les manchettes liées aux tarifs, le gestionnaire de portefeuille Will Danoff souligne que le portefeuille reste axé sur les données fondamentales à long terme, et non la volatilité d’un marché qui réagit aux nouvelles quotidiennes. Au cours de son mandat, M. Danoff a traversé de nombreuses périodes de forte volatilité des marchés, souvent marquées par des périodes d’incertitude accrue. Il reste convaincu que les cours boursiers suivent les bénéfices, qui sont restés constants, et que des occasions pourraient se présenter à mesure que la situation s’éclaircira.

Le gestionnaire reconnaît les incertitudes possibles entourant les effets des politiques, mais maintient qu’il n’essaie pas de prédire l’orientation des tarifs ou des développements politiques plus vastes. Il tente plutôt de comprendre comment les entreprises sont positionnées pour surmonter ces perturbations et, dans bien des cas, en ressortir plus fortes. M. Danoff reste fidèle à sa stratégie de portefeuille rigoureuse et réexamine ses thèses de placement, communique avec les dirigeants d’entreprises et s’appuie sur les observations des analystes pour trouver des occasions à long terme intéressantes.

Il croit que de nombreuses entreprises de technologie et de consommation de premier plan continuent de présenter des avantages concurrentiels solides et un potentiel de bénéfice résilient à long terme. Ces entreprises, qui se trouvent en grande partie dans le segment de la propriété intellectuelle et des services, peuvent être moins exposées à l’incertitude directement liée aux tarifs que les secteurs manufacturiers traditionnels, mais peuvent faire les frais de ventes injustifiées en raison de la volatilité élevée. M. Danoff note que les évaluations de certains titres sont devenues de plus en plus attrayantes, surtout après les récents replis. La volatilité récente parmi les chefs de file du marché a mené les valorisations dans des fourchettes historiquement attrayantes, ce qui pourrait présenter des occasions pour les investisseurs à long terme. Il fait remarquer que même si la confiance à court terme peut fluctuer, la construction de l’infrastructure liée à l’intelligence artificielle (IA) représente néanmoins un potentiel de croissance sur plusieurs années.

Comme lors de périodes similaires dans le passé, l’équipe a pour objectif de tirer activement parti du contexte de marché actuel pour améliorer le portefeuille, en ajoutant de façon sélective des titres de renom dont la faiblesse est liée à l’actualité. M. Danoff réitère que, bien que les conditions du marché continuent d’évoluer, l’histoire montre que les périodes de volatilité créent souvent les points d’entrée les plus attrayants pour les investisseurs patients. Dans l’ensemble, le portefeuille demeure bien positionné, ancré dans des entreprises de premier ordre qui disposent d’avantages concurrentiels. Bien que l’incertitude à court terme puisse persister, l’équipe reste optimiste quant au potentiel à long terme de ces placements, sans se fier aux prédictions sur les tarifs ou au contexte macroéconomique.

David Way, gestionnaire de portefeuille, Fonds Fidelity Alternatif à positions longues/courtes

Le gestionnaire de portefeuille David Way souligne que le contexte actuel du marché présente un certain nombre de défis complexes, l’imposition de tarifs douaniers par les États-Unis ayant donné lieu à une période d’incertitude, ce qui

pourrait avoir une incidence sur les décisions des entreprises, le comportement des consommateurs et la dynamique

des exportations au Canada. Toutefois, le gestionnaire souligne que ce contexte présente des occasions pour le mandat unique de son fonds et lui permet de construire un portefeuille d’actions appelées à résister aux effets négatifs des tarifs douaniers tout en profitant de perspectives à moyen terme plus solides. Il continue donc de rechercher, à titre de positions longues, les entreprises résilientes qui, selon lui, profiteront de l’amélioration de la conjoncture du secteur de l’industrie ou de facteurs propres aux entreprises de différents secteurs.

De plus, M. Way équilibre le volet à positions longues de son fonds avec un portefeuille de positions courtes robuste ciblant les sociétés qui font face à des défis sous-estimés dans un contexte économique et concurrentiel en constante évolution. Plus précisément, il continue de chercher des secteurs qui risquent de voir la croissance de leurs bénéfices ralentir, dans le but de repérer les sociétés susceptibles de voir leurs affaires affectées négativement en raison des tarifs douaniers et de la réorganisation subséquente des routes commerciales mondiales.

Le gestionnaire souligne l’importance de la préparation dans le processus de placement de Fidelity; l’adoption d’une approche proactive pour tirer parti de la vaste plateforme de recherche de Fidelity est essentielle pour repérer à l’avance les sociétés plus à l’abri des incidences potentielles des tarifs douaniers et celles qui sont plus vulnérables à de tels impacts. M. Way a été proactif et a rencontré les entreprises afin d’évaluer leur exposition directe et indirecte à ces obstacles, tout en analysant de près les chaînes d’approvisionnement et en quantifiant l’incidence potentielle des tarifs douaniers. Ce faisant, il a voulu fortifier son portefeuille en préparation des manchettes.

À l’avenir, M. Way souligne qu’il pourrait y avoir une réévaluation importante du risque dans de nombreuses régions du marché, ce qui peut présenter des occasions intéressantes pour un portefeuille à positions longues/courtes. Bien qu’il soit probable que l’incertitude persiste à court terme, M. Way continue de rechercher les dislocations parmi les sociétés qui, selon lui, présentent un potentiel de hausse important au cours des prochaines années; il structure son portefeuille de façon stratégique afin de tirer parti des occasions de prises de positions longues et courtes à mesure qu’elles se présentent.

Sri Tella et Lee Ormiston, gestionnaires de portefeuille, Titres à revenu fixe canadiens

Malgré un contexte favorable à la fin de 2024, les perspectives ont changé considérablement. Pour citer Tiff Macklem dans son discours du 21 février : « un changement structurel est en cours. La friction commerciale accrue avec les États-Unis est une nouvelle réalité. » Selon la déclaration de la Banque du Canada du 12 mars, « l’incertitude omniprésente créée par l’évolution constante des menaces tarifaires aux États-Unis limite les intentions de dépenses des consommateurs et les plans d’embauche et d’investissement des entreprises. »

Les marchés intègrent une croissance inférieure à la tendance, un taux final dans ce cycle de baisse se situant à moins de 2,25 % et une inflation sur 2 à 3 ans supérieure à la cible. Bien que les marchés boursiers anticipent des conséquences négatives sur les états des résultats, les marchés du crédit sont demeurés relativement stables, en comparaison, car les bilans des sociétés canadiennes au sortir de la pandémie s’étaient pour la plupart améliorés. Cependant, nous pourrions assister à des périodes de stress idiosyncrasique.

Il est important de noter que la BdC a la capacité de réduire considérablement les taux d’intérêt. Les déficits budgétaires peuvent être augmentés pour apporter un soutien approprié et ciblé. Or, même si la taille et la durée des tarifs douaniers étaient connues, leurs résultats resteraient difficiles à prédire. Par conséquent, notre positionnement actuel témoigne de la prudence nécessaire compte tenu des perspectives incertaines.

Sam Polyak, gestionnaire de portefeuille, Fonds Fidelity Marchés émergents

Avec l’escalade liée aux tarifs douaniers américains sur les produits des marchés émergents, les investisseurs continuent d’évaluer les répercussions générales sur les marchés mondiaux. Même si beaucoup s’attendent à ce que ces politiques pèsent sur les économies des marchés émergents, Sam Polyak adopte une perspective plus nuancée, soulignant les occasions potentielles découlant de l’évolution des flux de capitaux, des réactions des gouvernements et des tendances structurelles à long terme.

L’incidence des tarifs douaniers dans le contexte macroéconomique plus large est un facteur clé. Les politiques budgétaires du gouvernement des États-Unis, y compris le déficit budgétaire soutenu, font grimper la dette nationale, ce qui, au fil du temps, pourrait affaiblir le dollar américain. M. Polyak croit que cette situation pourrait être de bon augure pour les marchés émergents, en particulier dans les régions comme l’Amérique latine, l’Europe de l’Est, l’Afrique du Sud et l’Asie du Sud-Est, à mesure que les capitaux sont investis dans des occasions de croissance élevée à l’étranger. À son avis, les bilans des gouvernements des marchés émergents sont beaucoup plus sains que ceux des marchés développés, ce qui devrait favoriser la croissance et les bénéfices des sociétés qui ne sont pas directement liées aux États-Unis.

Par ailleurs, la capacité des sociétés américaines à répercuter les coûts diverge d’une société à l’autre. M. Polyak souligne que de nombreuses sociétés américaines pourraient avoir du mal à augmenter les prix dans un contexte de demande plus faible, ce qui exercerait des pressions sur les volumes et les bénéfices des sociétés. Bien que certaines sociétés des marchés émergents risquent également d’en ressentir les effets, M. Polyak croit que la majorité d’entre elles ne sont pas directement exposées à ces pressions. Au fil du temps, cet écart de croissance des bénéfices entre les marchés émergents et les marchés développés pourrait se resserrer, voire s’inverser, ce qui pourrait jeter les bases d’une surperformance des marchés émergents à mesure que les politiques tarifaires se matérialisent.

En Chine, Sam Polyak s’attend à ce que les décideurs compensent les pressions liées aux tarifs douaniers au moyen de mesures de relance ciblées, soutenant les secteurs clés et stabilisant la croissance. Au-delà de cette réponse immédiate, il s’attend également à ce que la consommation intérieure de la Chine alimente le potentiel d’investissement à long terme. Malgré le rôle de la Chine en tant que puissance économique mondiale, sa consommation intérieure demeure sous- développée par rapport aux marchés occidentaux, ce qui offre un important potentiel d’expansion à mesure que la classe moyenne croît et que le pouvoir d’achat augmente.

Les valorisations renforcent davantage les arguments en faveur des marchés émergents. Même après la mise en œuvre de tarifs douaniers, les actions des marchés émergents demeurent fortement sous-évaluées par rapport aux actions américaines, et proches des bas historiques. Sam Polyak estime qu’il est peu probable que cet écart persiste indéfiniment, d’autant plus que les investisseurs cherchent à diversifier leurs placements dans un contexte macroéconomique en évolution. Bien que les tarifs douaniers créent de l’incertitude, ils ne sont qu’un élément d’un environnement d’investissement plus large. Sam Polyak voit des occasions émerger à mesure que les gouvernements et les marchés s’ajustent, ce qui renforce l’importance d’une approche sélective à long terme pour les investissements dans les marchés émergents.

Salim Hart, gestionnaire de portefeuille, Fonds Fidelity Microcapitalisation mondiale

M. Hart souligne qu’avec les risques géopolitiques et les turbulences économiques des premiers mois de 2025, les principaux titres à grande capitalisation qui ont fait les manchettes l’an dernier font maintenant face à des baisses importantes, d’où l’importance de la diversification non seulement par région, mais par capitalisation boursière.

Bien que les actions à microcapitalisation soient souvent perçues comme étant plus risquées en raison de leur petite taille et de la visibilité limitée sur les marchés, Salim Hart souligne qu’elles offrent de la stabilité au milieu des bouleversements commerciaux mondiaux. Les flux de revenus des microcapitalisations, qui œuvrent souvent dans leurs marchés locaux, ont tendance à être plus régionaux ce qui les rend moins vulnérables aux tarifs douaniers. Par exemple, Katitas, qui figure parmi les dix principaux titres, est particulièrement bien placée pour croître : en achetant, en rénovant et en distribuant des maisons vieillissantes, la société tire parti de la pratique de longue date du Japon qui consiste à remodeler régulièrement les immeubles pour s’aligner sur les tendances modernes.

D’un point de vue géographique, M. Hart profite actuellement des dislocations à l’échelle régionale causées par l’appréhension des investisseurs qui font en sorte que certaines sociétés se négocient à des prix attrayants. En France, par exemple, de nombreuses sociétés bien établies ont subi d’importantes turbulences l’été dernier pendant les élections nationales, permettant à M. Hart d‘investir dans des sociétés qui pourraient connaître une forte croissance à un moment stratégique et à un prix réduit. À l’automne, la vague brève mais violente de dénouement des opérations de portage du yen a offert une occasion d’achat intéressante au Japon. Cette année, nous avons constaté la plus grande dispersion trimestrielle des rendements entre plusieurs régions en plusieurs décennies, ce qui nous a permis de continuer à repositionner le portefeuille en fonction des facteurs de valeur et de peur, tout en continuant de cibler la qualité et les occasions de croissance accrue.

Comme les sociétés de capital-investissement continuent de manifester un intérêt marqué pour certaines microcapitalisations de grande qualité, le Fonds Fidelity Microcapitalisations mondiales, le seul fonds commun de placement à microcapitalisation offert aux investisseurs particuliers au Canada, est appelé à bénéficier de l’attitude favorable aux entreprises et de la volonté de déréglementer du gouvernement américain, avec déjà 13 aquisitions de sociétés en portefeuille depuis la création du Fonds le 22 mai 2024.

Darren Lekkerkerker, gestionnaire de portefeuille, Catégorie Fidelity Actions nord-américaines

Compte tenu de l’incertitude sur les marchés et des tarifs douaniers imposés par les États-Unis sur les marchés internationaux, le gestionnaire de portefeuille Darren Lekkerkerker fait preuve de prudence à court terme et continue de surveiller de près la conjoncture macroéconomique. Il souligne que l’incidence négative des tarifs douaniers sera généralisée à tous les secteurs, en particulier les sociétés des secteurs de la consommation et de l’industrie qui dépendent des importations et des exportations et qui n’ont pas un grand pouvoir de fixation des prix pour s’ajuster aux tarifs douaniers. De plus, les entreprises qui pourraient être touchées par la détérioration de la croissance économique sont confrontées à un risque accru. Pour se préparer à la mise en œuvre de tels tarifs, le gestionnaire a examiné les résultats possibles, analysé les secteurs qui pourraient être touchés négativement, tout en repérant des occasions qui pourraient être avantageuses. Dans le cadre de ce processus, il a rencontré de nombreux chefs et équipes de direction au cours des derniers mois pour comprendre l’incidence potentielle sur leurs activités.

Dans l’ensemble, M. Lekkerkerker continue de privilégier les sociétés de grande qualité et stables, dont la demande est résiliente, les marges bénéficiaires importantes et les bilans solides. Depuis le début de l’année, il réduit la pondération des sociétés que les tarifs douaniers risquaient d’affecter directement, notamment celles des secteurs cycliques et de la consommation discrétionnaire, qui sont sensibles à une détérioration du contexte macroéconomique, comme les banques et les sociétés des marchés financiers. Il a trouvé des occasions de déployer des capitaux dans des sociétés défensives de grande qualité du sous-secteur des services de courtage en assurance et des produits de première nécessité. De plus, il a repéré des occasions dans les sociétés de services de communication en raison d’une combinaison de la baisse des cours boursiers et de paramètres fondamentaux solides.

Sam Chamovitz et Morgen Peck, gestionnaires de portefeuille, Catégorie Fidelity Valeur intrinsèque mondiale

Les récentes fluctuations du marché ont été bouleversantes, et il reste encore beaucoup de variables inconnues, comme la durée des tarifs douaniers et l’ampleur de la riposte de différents pays, entre autres. Dans ce contexte fluide, les gestionnaires mettent l’accent sur l’importance de se préparer, de pair avec l’équipe de recherche talentueuse de Fidelity, et de faire preuve de patience dans la recherche de sociétés résilientes, capables de s’adapter et dirigées par des équipes de direction hautement compétentes qui peuvent faire face à un large éventail de résultats. Ils sont d’avis que la Catégorie Fidelity Valeur intrinsèque mondiale est bien positionnée pour composer avec une volatilité prolongée, et leur approche vise à offrir des rendements ajustés au risque solides et constants assortis de niveaux de volatilité plus faibles. En évitant les secteurs en rapide évolution, le cadre de placement des gestionnaires accorde la priorité aux sociétés qui offrent de la stabilité, des flux de trésorerie disponibles de grande qualité et des occasions de croissance du réinvestissement au cours des cinq à dix prochaines années. Les gestionnaires ont accru l’exposition de leur portefeuille aux secteurs cycliques qui semblaient sous-évalués par le marché, laissant les valorisations leur servir de guide, car ils croient que les actions sous- évaluées offrent une marge de sécurité.

Don Newman, gestionnaire de portefeuille, Fonds Fidelity Dividendes

M. Newman souligne qu’il est trop tôt pour dire quelle sera l’incidence des droits de douane sur les sociétés. Il reconnaît que l’incertitude associée aux tarifs et les défis que ces derniers présentent pourraient perturber la prise de décisions des sociétés, car une incertitude prolongée à l’égard des tarifs douaniers risque de freiner les plans de dépenses en immobilisations. Il souligne que les marchés n’aiment pas l’incertitude; par conséquent, ceux-ci pourraient devoir composer avec la volatilité à court terme. Étant donné cette aversion pour l’incertitude, le gestionnaire a ajusté ses portefeuilles vers ce qu’il considère comme des sociétés plus prévisibles, en particulier des sociétés dont les perspectives de bénéfices sont plus stables et dont l’exposition aux perturbations liées aux tarifs douaniers est limitée. M. Newman a également commencé à chercher des actions qui auraient pu être indûment affectées par les répercussions perçues des tarifs douaniers et de l’économie, dans le but d’investir dans des titres de grande qualité qui pourraient offrir un potentiel de hausse important à long terme.

Il souligne que les sociétés de grande qualité affichant de solides paramètres fondamentaux et des antécédents de maintien et de croissance des dividendes au fil du temps pourraient être bien positionnées dans ce contexte de marché. Enfin, il soutient que la gestion active peut jouer un rôle crucial en période d’incertitude accrue. En tirant parti de la recherche fondamentale, appuyée par les vastes ressources de Fidelity, le gestionnaire pourrait être mieux en mesure de composer avec la volatilité des marchés en repérant des occasions mal évaluées et des entreprises résilientes.

Patrice Quirion, gestionnaire de portefeuille des Fonds Fidelity Actions internationales – Concentré et Actions mondiales – Concentré

Tout au long de 2024, l’exceptionnalisme américain et les progrès de l’intelligence artificielle ont propulsé les marchés à la hausse. Cet élan de confiance a contribué à la divergence entre les États-Unis et les marchés internationaux. Les valorisations généralement plus faibles et le fort potentiel de croissance parmi les marchés internationaux ont incité le gestionnaire de portefeuille Patrice Quirion à réduire l’exposition de ses portefeuilles aux États-Unis. Malgré le consensus du marché selon lequel les politiques de la nouvelle administration américaine seraient positives pour les États-Unis et essentiellement négatives pour les marchés internationaux, Patrice Quirion est resté circonspect quant à la probabilité que le marché américain puisse demeurer à des sommets historiques. L’incertitude liée aux tarifs douaniers au début de l’année a menacé la vigueur du marché américain, ce qui a accru la volatilité et fait fluctuer le leadership du marché. Ces changements ont été en grande partie négatifs pour les États-Unis, ce qui a entraîné un rééquilibrage des marchés d’un point de vue régional.

Patrice Quirion fait remarquer que les nouveaux tarifs douaniers imposés par les États-Unis sur les marchés internationaux auront un effet global extrêmement négatif. Il constate que l’essor post-COVID aux États-Unis a amené les consommateurs à s’endetter de nouveau, tandis que la confiance des consommateurs dans les marchés internationaux est demeurée faible.

M. Quirion continue d’évaluer l’incidence des tarifs douaniers sur ses portefeuilles, mais il utilise le contexte actuel pour évaluer de nouvelles sources d’occasions potentielles qui pourraient être mal évaluées par le marché. Le style de placement à contre-courant du gestionnaire cible les entreprises prévisibles, durables et en croissance, appelées à être des facteurs de capitalisation au fil du temps et qui pourraient être sous-évaluées actuellement. Il est particulièrement enthousiaste à l’égard des occasions qui se présentent dans le secteur chinois de la consommation discrétionnaire, où les entreprises nationales qui offrent des produits de qualité à bas prix commencent à ravir des parts de marché aux

multinationales de premier plan. Dans l’ensemble, M. Quirion insiste sur l’importance de la diversification et d’adopter une approche de placement ascendante, plutôt que d’ajouter des placements en fonction d’une approche descendante qui s’intéresse aux caractéristiques d’un secteur.

Aruna Karunathilake et Sam Morse, gestionnaires de portefeuille, Fonds Fidelity Europe

Aruna Karunathilake et Sam Morse font remarquer que même si une marge de négociation demeure, les tarifs douaniers élevés et l’incertitude persistante ont accru le risque de récession en Europe. Ils reconnaissent que l’impact économique potentiel pourrait être grave. Cependant, ils sont encouragés de voir l’Europe réagir en instaurant des mesures de relance budgétaire, et ils estiment que la Banque centrale européenne peut encore réduire les taux d’intérêt, étant donné que l’inflation demeure près de sa cible de 2 %.

Il est peu probable que le profil du portefeuille soit modifié en réaction aux tarifs douaniers, étant donné les changements fréquents de la portée et des cibles des politiques commerciales américaines et de l’exposition limitée du fonds aux principaux exportateurs européens vers les États-Unis. Les secteurs les plus touchés devraient être l’automobile, les spiritueux et les produits de luxe. Le Fonds n’a pas d’exposition au secteur automobile, tandis que l’exposition aux spiritueux se limite à une société de boissons du Royaume-Uni. Dans le segment des produits de luxe, les placements du Fonds sont axés sur les titres de sociétés haut de gamme dotées d’un solide pouvoir de fixation des prix et d’une demande relativement inélastique.

Du point de vue des placements, les sociétés européennes demeurent intéressantes. Elles sont des acteurs mondiaux et génèrent moins du tiers de leurs profits dans la région européenne elle-même. Il est important d’être sélectif et de repérer les sociétés qui font preuve de résilience face à l’adversité. Les gestionnaires estiment que leur approche de placement, centrée sur la sélection ascendante des titres, leur permet de saisir des occasions intéressantes et de positionner efficacement le portefeuille dans un contexte potentiellement plus difficile.

Nitin Bajaj et Alice Li, gestionnaires de portefeuille, Fonds Fidelity Chine

Les gestionnaires de portefeuille continuent de chercher des occasions de placement dans des entreprises chinoises défavorisées qui se négocient à des prix nettement inférieurs à leurs perspectives à long terme, car le marché sous- estime la résilience de ces sociétés bien gérées, dotées d’un bilan solide et d’une part de marché considérable et qui sont soutenues par des modèles d’affaires sains. Étant donné l’importance qu’ils accordent aux entreprises de grande qualité dotées d’une longévité considérable, leur sélection des titres a tendance à accorder moins d’attention à l’indice de référence. Ainsi, la meilleure façon d’évaluer les secteurs dans lesquels ils trouvent des occasions est d’examiner la répartition absolue de l’actif du Fonds entre les secteurs.

Le bassin d’occasion le plus important du Fonds est celui des entreprises de consommation durable, tant du côté de la consommation discrétionnaire que des produits de première nécessité, car le marché est trop étroit et préoccupé par la confiance des consommateurs et les pressions à court terme sur la consommation, et il néglige la valeur à long terme des franchises. À l’autre extrême se trouve un exposition minimale au secteur chinois des technologies de l’information, en raison du battage médiatique entourant les bénéficiaires perçus de l’IA et l’intérêt pour les sociétés chinoises d’IA stimulé par le succès de DeepSeek. Les gestionnaires reconnaissent que cet élan est alimenté par l’optimisme du marché et reflété par la récente remontée très ciblée. Cette dernière offre très peu de marge de sécurité aux investisseurs à long terme à ce stade et, par conséquent, il s’agit d’un risque que les gestionnaires préfèrent ne pas prendre pour la stratégie. Les gestionnaires commentent rarement la macroéconomie, mais ils ont mentionné à plusieurs reprises que la Chine se démarque par la force du talent humain et l’expertise technologique qu’elle offre, et que son avance est peu susceptible d’être ébranlée par la géopolitique. Les économies d’échelle du secteur manufacturier chinois lui permettent d’explorer plusieurs marchés mondiaux où les clients et, dans certaines régions, la qualité de la production chinoise ne peut pas être substitués. L’imposition de tarifs douaniers aura également un impact graduel moins important sur le marché chinois, où le Fonds recherche des occasions.

Masquer les notes

Rédigé le 2 avril 2025.

* Source : Statistique Canada.